Звичайний РРО чи програмний: який з них обрати підприємцю

З 1 січня 2022 р. фізособи-підприємці другої — четвертої груп єдиного податку (далі — ФОП), які здійснюють діяльність у сфері торгівлі, громадського харчування та послуг під час проведення розрахункових операцій у готівковій та/або безготівковій формі (із застосуванням електронних платіжних засобів), повинні застосувати РРО/програмні РРО незалежно від розміру отриманого в календарному році доходу. Але перш ніж розбиратися з хитромудрощами застосування касової техніки, слід обрати РРО: звичайний, тобто “класичний”, чи програмний.

Щоб зробити такий вибір, ФОП має знати, у чому відмінності звичайного РРО від ПРРО, а також їх основні переваги та недоліки. Найкраще показати таке порівняння в таблиці.

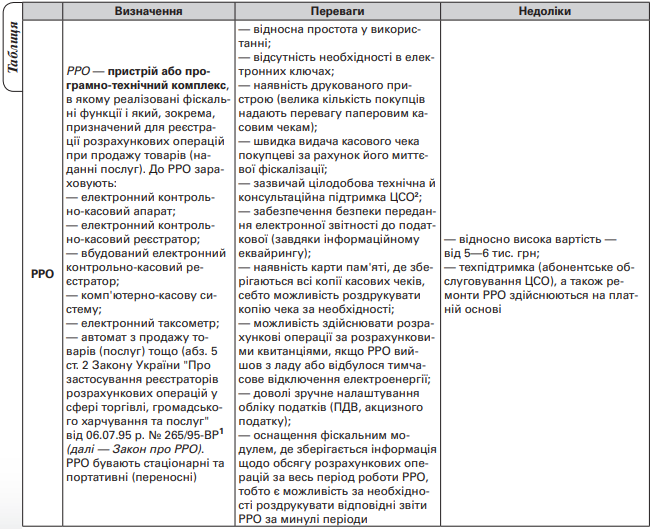

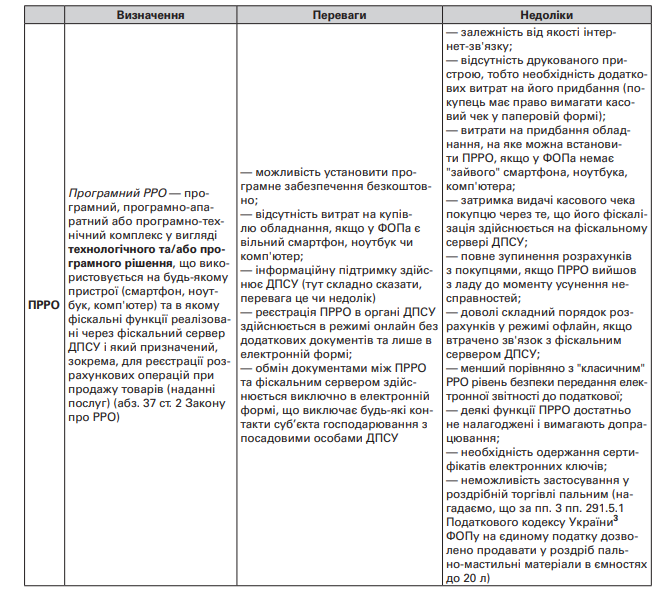

РРО та ПРРО: переваги та недоліки

Висновок: попри викладені переваги та недоліки звичайних і програмних РРО (погодьтеся, що переваги та недоліки — поняття відносні), можна сказати, що застосування програмних РРО підходить для технічно просунутих ФОПів, які дружать з Інтернетом. А якщо ФОП використовує Інтернет для перегляду новин, прослуховування музики та розміщення в соцмережах фотографій улюбленого кота, а в іншому “плаває”, йому ліпше обрати “класичний” РРО.

Тетяна СУШАЛЬСЬКА,

консультант газети

“Все про бухгалтерський облік”

#РРО, #ФОП, #торгівля, #ПРРО