1 відгук

-

Сповіщення: Хроніка подій та консультацій – Газета "Все про бухгалтерський облік"

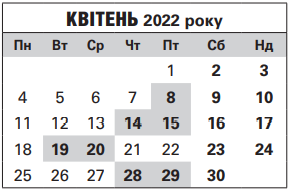

Насамперед нагадаємо: 24 квітня (неділя) — святковий день — Пасха (Великдень). Тому 25 квітня (понеділок) буде також вихідним днем (ч. 3 ст. 67, ст. 73 Кодексу законів про працю України).

Також відмітимо: через те, що багато хто з платників наразі опинився в умовах, коли виконати свій податковий обов’язок, зокрема щодо подання податкової звітності та/або сплати податків/зборів, практично неможливо, законодавці ввели поблажки стосовно цього. Так, Законом України “Про внесення змін до Податкового кодексу України та інших законодавчих актів України щодо особливостей оподаткування та подання звітності у період дії воєнного стану” від 03.03.2022 р. № 2118-IX передбачено: якщо платник не має можливості своєчасно виконати свій податковий обов’язок, він звільняється від відповідальності, передбаченої ПКУ, на період до припинення, скасування воєнного стану, зокрема, за несвоєчасне подання податкової звітності, а також за несвоєчасну сплату податків/зборів. Тобто означений циркуляр не звільняє взагалі від подання податкової звітності і сплати податків/зборів у законодавчо встановлені строки, він слугує лишень рятівною парасолькою від санкцій за несвоєчасне виконання таких зобов’язань. При цьому покарання за такі податкові порушення не наздожене, якщо їх буде усунено протягом трьох місяців після припинення або скасування воєнного стану в Україні. Детально про це ми розповідали в газеті “Все про бухгалтерський облік” № 24 за 2022 рік на стор. 10.

Закінчується строк подання:

(п. 3 р. I Порядку, затвердженого наказом Мінфіну України від 11.02.16 р. № 49);

(п. 3 р. I Порядку, затвердженого наказом Мінфіну України від 11.02.16 р. № 49);

(п. 3 р. I Порядку, затвердженого наказом Мінфіну України від 11.02.16 р. № 49);

(п. 6 р. I Порядку, затвердженого наказом Мінфіну України від 11.02.16 р. № 49);

(п. 8 р. I Порядку, затвердженого наказом Мінфіну України від 11.02.16 р. № 49);

(додаток до постанови правління Фонду соціального страхування України від 12.12.18 р. № 28).

1 Граничним терміном подання згаданих звітів є 9 число наступного місяця. Цьогоріч 9 квітня 2022 року припадає на вихідний (субота) день. З огляду на це, ліпше перестрахуватися і подати ці звіти напередодні граничного терміну, тобто 8 квітня 2022 року. Хоча контролери, судячи з усього, в подібному разі не проти їх отримання й наступного після вихідного робочого дня. Принаймні на це вказують консультація у категорії 113.04 Загальнодоступного інформаційно-довідкового ресурсу (далі — ЗІР) та податкові календарі, оприлюднені на сайті офіційного видання податківців “Вісник. Офіційно про податки” (див., наприклад, податковий календар за жовтень 2021 року).

2 Заповнюють страхувальники, які мають заборгованість зі сплати страхових коштів до Фонду соціального страхування України, починаючи зі звіту за І квартал 2019 року, та подають до повного її погашення відділенням робочих органів виконавчої дирекції Фонду соціального страхування України щокварталу до 10 квітня; 10 липня; 10 жовтня; 15 січня.

Закінчується строк сплати:

(ч. 4 ст. 20 Закону України “Про основи соціальної захищеності осіб з інвалідністю в Україні” від 21.03.91 р. № 875-XII).

3 Більше про це див. у газеті “Все про бухгалтерський облік” № 13 за 2021 рік на стор. 14.

Закінчується строк подання:

(п. 7 ст. 3 Закону про РРО);

(абз. 1 п. 6 Порядку, затвердженого постановою КМУ від 28.02.2000 р. № 419, далі — Порядок № 419).

4 Наголосимо, що Закон України “Про захист інтересів суб’єктів подання звітності та інших документів у період дії воєнного стану або стану війни” від 03.03.2022 р. № 2115-IX дозволяє, зокрема, юридичним особам подавати фінансові, аудиторські звіти та будь-які інші документи, подання яких вимагається згідно з чинним законодавством у документарній та/або в електронній формі, протягом трьох місяців після припинення або скасування воєнного стану або стану війни за весь період неподання звітності чи обов’язку подати документи. Проте, якщо наразі є можливість, то немає сенсу тягнути кота за хвіст із фінзвітуванням. У такому разі доречно це робити у законодавчо обумовлені звичні строки. Детально про це ми розповідали у газеті “Все про бухгалтерський облік” № 24 за 2022 рік на стор. 9.

Закінчується строк сплати:

(абз. 1 пп. 177.5.1 Податкового кодексу України, далі — ПКУ);

(абз. 3 ч. 8 ст. 9 Закону України “Про збір

та облік єдиного внеску на загальнообов’язкове

державне соціальне страхування” від 08.07.10 р. № 2464-VI, далі — Закон про ЄСВ).

Закінчується строк сплати:

(п. 295.1 ПКУ);

(абз. 1 ч. 8 ст. 9 Закону про ЄСВ);

(абз. 2 пп. 222.1.2, п. п. 223.1, 223.2 ПКУ).

Закінчується строк подання:

(п. п. 202.1, 203.1 ПКУ);

(п. 286.3 ПКУ);

(п. п. 223.1, 223.2 ПКУ);

(п. п. 257.1, 257.3, пп. 49.18.1 ПКУ);

(п. 298.5 ПКУ).

5 У консультації в категорії 201.04.02 ЗІР та листі ДФСУ від 24.01.19 р. № 2265/7/99-99-13-02-01-17 перевіряльники відмічали, що граничний термін сплати такими платниками єдиного внеску припадає саме на 19 число місяця, що настає за кварталом, за який сплачується єдиний внесок.

Додатково повідомляємо, що фізособам-підприємцям (незалежно від системи оподаткування), фізособам, які провадять незалежну професійну діяльність, а також членам фермерського господарства дозволено не сплачувати єдиний внесок за себе з 1 березня 2022 року до припинення на території України дії режиму воєнного стану й 12 календарних місяців після цього (див. п. 919 р. VIII Закону про ЄСВ). Детально про це ми оповідали в газеті “Все про бухгалтерський облік” № 28 за 2022 рік на стор. 40.

6 Принагідно відмітимо, що єдинникам І та ІІ груп за місяці, в яких в Україні діє режим надзвичайного, воєнного стану, починаючи з 1 квітня 2022 року єдиний податок дозволено не сплачувати (п. 9.1 підрозділу 8 р. ХХ ПКУ). Тобто норму сформульовано так, що за бажання й можливості сплачувати єдиний податок, єдинники можуть робити це й надалі. Також завважимо, що Декларацію платника єдиного податку — фізичної особи — підприємця за період, в якому, відповідно, єдиний податок не сплачувався, заповнювати не потрібно. Докладніше — у нашій газеті № 28 за 2022 рік на стор. 38.

7 Відповідно до п. 286.3 ПКУ платники плати за землю мають право подавати щомісяця звітну податкову декларацію, що звільняє їх від обов’язку подання податкової декларації не пізніше

20 лютого поточного року.

Закінчується строк сплати:

(абз. 1 ч. 8 ст. 9 Закону про ЄСВ).

Закінчується строк сплати:

(пп. “б” пп. 266.10.1 ПКУ);

(пп. “б” пп. 267.8.1 ПКУ).

Закінчується строк подання:

(пп. 9.8 підрозділу 8 р. ХХ ПКУ).

Закінчується строк оприлюднення:

(ч. 3 ст. 14 Закону України “Про бухгалтерський облік та фінансову звітність в Україні” від 16.07.99 р. № 996-XIV, далі — Закон про бухоблік).

8 Всебічно про це можна дізнатися із нашої газети № 28 за 2022 рік на стор. 38 .

9 У ч. 3 ст. 14 Закону про бухоблік закарбовано, що оприлюднення фінзвітності означеним субєктам треба здійснити до 30 квітня. Водночас, коли мовиться “до такого-то числа”, то мається на увазі, що та чи інша подія станеться до цього числа, себто напередодні. Отже, по ідеї, граничний термін для оприлюднення фінзвітності означеними суб’єктами припадає на 29.04.2022 р.

Примітки редакції

1. У нашій публікації ми наводимо строки сплати і подання звітності лише за найбільш важливими, з точки зору редакції, податками (зборами, обов’язковими платежами). Крім того, у календарі немає строків здавання статистичної звітності.

2. Зауважте: останній день подання платіжних доручень на сплату податків (зборів та обов’язкових платежів) до банківських установ — остаточний строк їх сплати (див. у календарі блок “Закінчується строк сплати”).

Валерія ВИШНЕВЕЦЬКА,

консультант газети

“Все про бухгалтерський облік”

#КалендарБухгалтера