6 відгук

Перерахунок ПДВ за підсумками року: складаємо РК

Про особливості проведення річного перерахунку ПДВ та його відображення в декларації ви дізналися з попередньої статті. У цій розглянемо ще один технічний аспект — оформлення та заповнення розрахунків коригування (далі — РК), на підставі яких, власне, і коригують податкові зобов’язання.

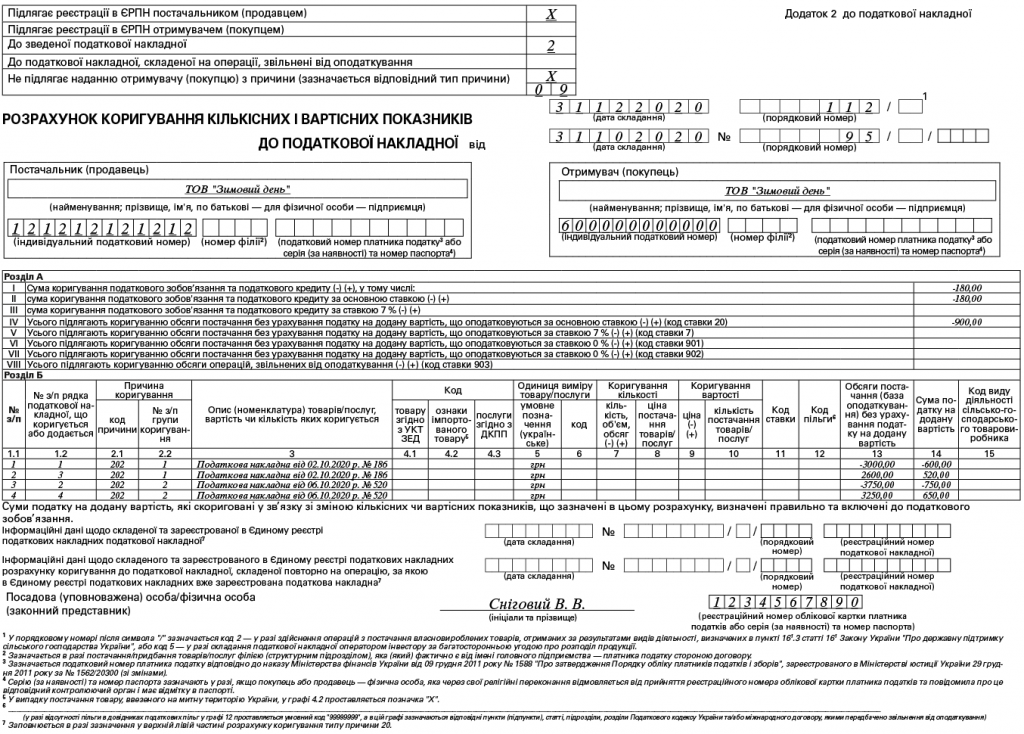

Умовний ПДВ, який нараховують за правилами п. 199.1 ПКУ, відображають у зведених податкових накладних (далі — ПН). Коли ж наприкінці року платник ПДВ розрахує нову частку використання товарів, послуг та необоротних активів в оподатковуваних операціях, дані зведених ПН потребують коригування. Тому в процесі перерахунку ПДВ оформляють окремі РК до кожної зведеної ПН, у яких нараховували компенсуючі податкові зобов’язання за п. 199.1 ПКУ.

Наталія БОБРИК,

консультант газети “Все про бухгалтерський облік”

Список використаних нормативно-правових актів:

1. ПКУ — Податковий кодекс України.

2. Порядок № 1307 — Порядок заповнення податкової накладної, затверджений наказом Мінфіну України від 31.12.15 р. № 1307.

3. Порядок № 21 — Порядок заповнення і подання податкової звітності з податку на додану вартість, затверджений наказом Мінфіну України від 28.01.16 р. № 21.

4. ЗІР — Загальнодоступний інформаційно-довідковий ресурс (http://zir.tax.gov.ua/).

Доступно, с примером, вовремя

Спасибо за консультацию

Дякую за корисну консультацію

спасибо за информация!

Дякую за грунтовну публікацію. Болюча тема!

Дякую за корисну консультацію