1 відгук

Оренда державного майна: як орендар обліковує гарантійний внесок

У разі оренди державного або комунального майна (далі — держмайно) потрібно суворо дотримуватися особливих правил не лише в правовій площині, а в обліку операцій із користування державним добром. Зокрема, держорендне законодавство передбачає сплату гарантійного внеску. Далі й поговоримо про бухоблік цього платежу.

Нагадаємо: за “звичайної” оренди сторони договору можуть заохотки1 домовитися про гарантійний платіж (ч. 1 ст. 199 ГКУ). Себто з метою підкріплення взятих на себе договірних зобов’язань орендар може надати орендодавцю грошовий завдаток (ч. 1 ст. 570 ЦКУ). Надалі цю суму використовуватимуть або як компенсацію зазнаних збитків (у разі порушення умов договору оренди чи його розірвання), або зараховуватимуть у рахунок виконання орендарем договірних “обіцянок”.

При оренді держмайна суть гарантійного платежу інша, а правила поводження з ним регулюють не ГКУ чи ЦКУ, а окремі нормативні акти. І зветься такий платіж — гарантійним внеском.

Гарантійний внесок — кошти, які вносить потенційний орендар (фізична або юридична особа, яка виявила бажання взяти майно в оренду в спосіб, визначений Законом № 157) для забезпечення виконання свого зобов’язання щодо участі в аукціоні (п. 3 ч. 1 ст. 1 Закону № 157). Річ у тім, що заключним етапом передання в оренду держмайна є, зокрема, проведення аукціону на право оренди майна (ч. 1 ст. 5 Закону № 157). Завважте, що безпосередні правила передання в оренду держмайна встановлено Порядком № 483. Відповідно до ст. 13 Закону № 157 об’єкти державної та комунальної власності передають в оренду за результатами проведення аукціону виключно в електронній торговій системі (далі — ЕТС). А участь в аукціоні чогось та й варта. Водночас розмір, правила, строки сплати та повернення гарантійних внесків визначає Порядок № 483.

Гарантійний внесок: важлива інфа для потенційного орендаря

Зокремимо, для участі в аукціоні потенційний орендар має сплатити, у т.ч. гарантійний внесок на рахунок оператора електронного майданчика й підтвердити це документально (п. 4 ч. 3 ст. 13 Закону № 157, п. 57 Порядку № 483). Гарантійний внесок де-факто підтверджує статус учасника аукціону, себто є гарантією участі в аукціоні.

Гарантійний внесок установлюють у розмірі стартової орендної плати на (п. 58 Порядку № 483):

- один місяць для об’єктів оренди, пропонований строк оренди яких становить від одного місяця до одного року;

- два місяці для об’єктів оренди, пропонований строк оренди яких становить від одного до п’яти років;

- чотири місяці для об’єктів оренди, пропонований строк оренди яких становить від п’яти до десяти років;

- шість місяців для об’єктів оренди, пропонований строк оренди яких становить від десяти років.

Рівночасно гарантійний внесок становить не менш як 0,5 розміру мінімальної заробітної плати, встановленої на 1 січня поточного року. Коли строк оренди менше одного місяця, розмір гарантійного внеску дорівнює величині орендної плати за ввесь строк оренди відповідного об’єкта.

Якщо стартову орендну плату обчислюють на підставі балансової вартості “нерухомого” об’єкта оренди з визначеною площею, розмір гарантійного внеску рахують за спеціальною формулою із п. 58 Порядку № 483.

Потім провадять аукціон, результати якого визначатимуть подальшу долю гарантійного внеску:

- якщо потенційний орендар не став переможцем аукціону, протягом 10 робочих днів від дати затвердження протоколу аукціону йому повернуть сплачений гарантійний внесок (п. 10 ст. 13 Закону № 157, п. 110 Порядку № 483);

- переможець аукціону отримає залишок сплаченого гарантійного внеску, позаяк оператор, через якого він набув право на участь в електронному аукціоні, вільний забрати із цієї суми свою винагороду (п. 108 Порядку № 483). На повернення решти переможець може очікувати протягом 5 робочих днів із моменту оприлюднення договору оренди відповідного лоту в ЕТС. Коли плата за участь в аукціоні (винагорода оператора) перевищує розмір гарантійного внеску, переможець зобов’язаний доплатити гроші.

Зокремимо, відповідно до Порядку № 906, який до Порядку № 483 регламентував механізм передання держмайна, гарантійний внесок переможця зараховувався в майбутні платежі з орендної плати. Його переводили до держбюджету й балансоутримувачу відповідно до пропорцій, визначених Методикою № 786.

Отже, наразі, згідно з Порядком № 483, у гарантійного внеску дещо інша функція: його або повертають повністю чи частково або не повертають взагалі. Рівночасно у п. 80 Порядку № 483 згадано про авансовий внесок, який до укладення договору оренди або в день його підписання переможець електронного аукціону зобов’язаний внести на зазначений орендодавцем рахунок. Розмір та порядок сплати цього внеску фіксують в опублікованому в оголошенні орендодавця проєкті договору оренди. Орендодавець авансовий внесок зараховує в рахунок майбутніх платежів орендаря з орендної плати та перераховує його відповідно до пропорцій, що визначені:

- щодо державного майна — п.п. 132, 133 Порядку № 483;

- щодо комунального майна — представницькими органами місцевого самоврядування.

Докладніше про облік авансових платежів за оренду див. на стор. 11 цього номера.

Окремо варто сказати про винагороду оператора. Оператор, через якого переможець електронного аукціону набув право на участь у ньому, вираховує з суми гарантійного внеску, внесеного переможцем електронного аукціону, плату за участь (винагороду оператора):

- не пізніше 5 робочих днів із моменту оприлюднення договору оренди відповідного лоту в ЕТС;

- у розмірі 5% річної орендної плати (з ПДВ), якщо строк оренди більше року, або 5% розміру орендної плати за повний строк дії договору оренди, зі строком менше року.

Завважте на п. 149 Порядку № 483, за яким чинний орендар за певних умов має переважне право під час аукціону на продовження договору оренди. І якщо переможцем електронного аукціону став саме чинний орендар, оператор, через якого він набув право на участь у ньому, вираховує із суми гарантійного внеску винагороду:

- не пізніше 5 робочих днів із моменту оприлюднення договору оренди відповідного лоту в ЕТС;

- у розмірі 3% річної орендної плати (із ПДВ), якщо строк оренди більше року, або 3% від розміру орендної плати за повний строк дії договору оренди зі строком менше року.

Зокремимо: п.п. 109, 110 Порядку № 483 щодо повернення гарантійного внеску передбачають деякі нюанси, у т.ч. неприємні. Так, у разі невиконання переможцем електронного аукціону однієї з вимог, установлених п.п. 74, 97 Порядку № 483, а також у випадках, визначених його п.п. 76 або 98, гарантійного внеску не повертають.

Бухгалтерський та податковий облік

Бухоблік. Сплачений гарантійний внесок фактично є дебіторською заборгованістю, на погашення якої може розраховувати будь-який потенційний або чинний орендар (далі — орендар). Саме тому в момент перерахування суму такого гарантійного платежу до витрат не відносять, а обліковують за дебетом субрахунку 377 “Розрахунки з іншими дебіторами” (п. 9.2 НП(С)БО 16 “Витрати”). Одночасно цю суму орендар має відобразити в обліку на забалансовому рахунку 05 “Гарантії та забезпечення надані”.

Подальший облік суми гарантійного внеску залежить від описаної вище ситуації.

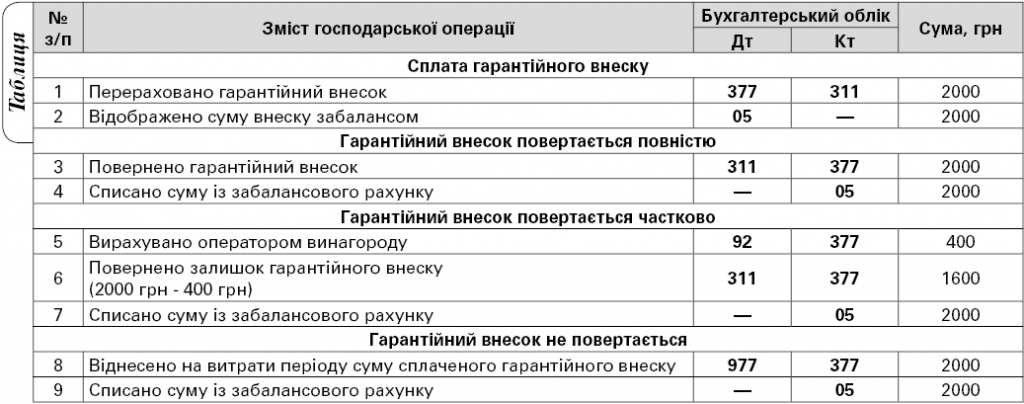

1. Якщо гарантійний внесок повертають, орендар (у т.ч. переможець електронного аукціону) просто показує повернення своїх грошей: Дт 311 Кт 377 (повністю або частково — зважаючи на обставини) і списує суму гарантійного внеску із забалансового рахунку 05.

2. Якщо гарантійного внеску взагалі не повертають, вважаємо, що його потрібно обліковувати за дебетом субрахунку 977 “Інші витрати діяльності” та кредитом субрахунку 377 і також списати із забалансового рахунку 05.

3. Частину гарантійного внеску, яку вираховує оператор, потрібно показати за дебетом рахунку 92 “Адміністративні витрати” та кредитом субрахунку 377.

Податок на прибуток. Щодо гарантійного внеску ПКУ якихось коригувань не передбачає. Тому його відображають за бухобліковими правилами.

А наразі — приклад (цифри умовні).

Приклад: Потенційний орендар за участь в електронному аукціоні перерахував 2000 грн. Винагорода оператора становить 400 грн.

Розглянемо можливі варіанти обліку операцій (див. таблицю).

Облік гарантійного внеску

Олександра МІРОХІНА,

консультант з обліку та оподаткування, м. Київ

Так, зрозуміло, що тепер гарантійний внесок не зараховується у майбутні платежі по оренді. Компенсацію витрат (комуналка, тощо) за договором можна здійснювати, як і раніше?