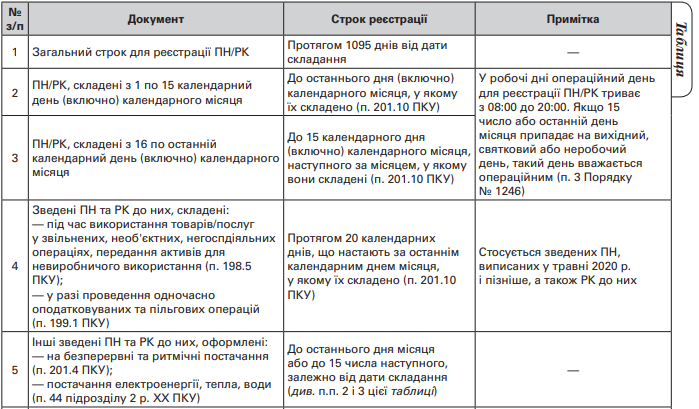

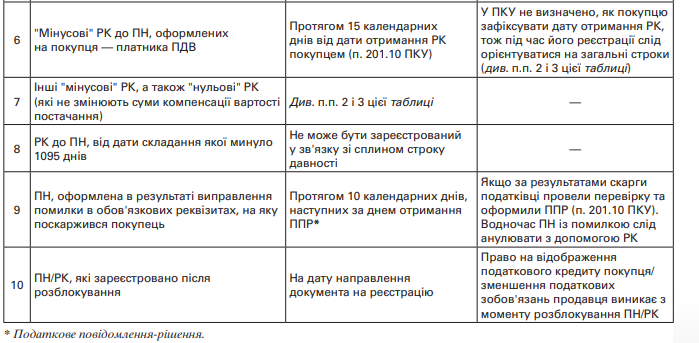

Строки реєстрації ПН/РК у ЄРПН

Платник ПДВ на дату виникнення податкових зобов’язань має скласти податкову накладну (далі — ПН) (п. 201.10 ПКУ). Щодо розрахунків коригування до ПН (далі — РК), то їх складають у разі зміни компенсації вартості товарів/послуг: перегляду цін, повернення товарів/послуг особі, яка їх надала, повернення постачальником суми попередньої оплати покупцю, а також під час виправлення помилок у

ПН (п. 192.1 ПКУ).

Наталія БОБРИК,

консультант газети

“Все про бухгалтерський облік”