Наказ Міністерства фінансів України выд 08.02.2021 р. № 62 ” Про затвердження Змін до Порядку обліку платників податків і зборів”

Зареєстровано в Міністерстві юстиції України

16 березня 2021 р. за № 340/35962

Відповідно до статей 64, 67 глави 6 розділу II Податкового кодексу України та підпункту 5 пункту 4 Положення про Міністерство фінансів України, затвердженого постановою Кабінету Міністрів України від 20 серпня 2014 року № 375, з метою приведення у відповідність до Законів України від 16 січня 2020 року № 466IX “Про внесення змін до Податкового кодексу України щодо вдосконалення адміністрування податків, усунення технічних та логічних неузгодженостей у податковому законодавстві” (далі Закон № 466IX), від 14 липня 2020 року № 786IX “Про внесення змін до Податкового кодексу України щодо функціонування електронного кабінету та спрощення роботи фізичних осіб підприємців”

НАКАЗУЮ:

1. Затвердити Зміни до Порядку обліку платників податків і зборів, затвердженого наказом Міністерства фінансів України від 09 грудня 2011 року № 1588, зареєстрованого в Міністерстві юстиції України 29 грудня 2011 року за № 1562/20300 (у редакції наказу Міністерства фінансів України від 22 квітня 2014 року № 462) (далі Порядок обліку), що додаються.

2. Встановити, що нерезиденти (іноземні юридичні компанії, організації), які здійснюють в Україні діяльність через відокремлені підрозділи, у тому числі постійні представництва, та на дату набрання чинності цим наказом не перебувають на обліку в контролюючих органах, зобов’язані протягом двох місяців з дати набрання чинності цим наказом подати для постановки їх на облік документи, визначені пунктами 4.2, 4.4 розділу IV Порядку обліку.

3. Департаменту податкової політики в установленому порядку забезпечити:

подання цього наказу на державну реєстрацію до Міністерства юстиції України;

оприлюднення цього наказу.

4. Цей наказ набирає чинності з дня його офіційного опублікування, крім абзацу десятого підпункту 1 пункту 3, абзаців шостого, п’ятнадцятого та двадцять восьмого пункту 5 Змін до Порядку обліку, які набирають чинності одночасно із набранням чинності підпункту 1 пункту 84 розділу I Закону № 466IX до підпункту 133.1.5 пункту 133.1 статті 133 розділу III Податкового кодексу України.

5. Контроль за виконанням цього наказу залишаю за собою та покладаю на Голову Державної податкової служби України Любченка О. М.

Міністр, Сергій МАРЧЕНКО

ПОГОДЖЕНО:

Міністр закордонних справ України, Дмитро КУЛЕБА

Міністр розвитку громад та територій України, Олексій ЧЕРНИШОВ

Перший заступник Міністра цифрової трансформації України, Олексій ВИСКУБ

Голова Державної податкової служби України, Олексій ЛЮБЧЕНКО

Міністр розвитку економіки, торгівлі та сільського господарства України, Ігор ПЕТРАШКО

Голова Національного банку України, К. Шевченко

Тимчасово виконуючий обов’язки Міністра оборони України, Іван РУСНАК

Голова Державної служби статистики, Ігор ВЕРНЕР

ЗАТВЕРДЖЕНО Наказ Міністерства фінансів України 08 лютого 2021 року № 62

Зміни до Порядку обліку платників податків і зборів

1. У розділі I:

1) в абзаці другому пункту 1.3 після слова “підрозділів,” доповнити словами “у тому числі юридичних осіб нерезидентів, які відкривають рахунки у банках України,”;

2) доповнити розділ новим пунктом 1.9 такого змісту:

“1.9. У цьому Порядку датою отримання документів контролюючими органами (відомостей, заяв, запитів та інших документів) є:

поданих у паперовому вигляді дата надходження до відповідного контролюючого органу;

поданих у електронному вигляді час та дата надходження такого електронного документа, що зазначені в електронному повідомленні (квитанції), сформованому програмним забезпеченням центрального органу виконавчої влади, що реалізує державну податкову політику, у форматі, затвердженому в установленому законодавством порядку;

Якщо документ, поданий у електронному вигляді, надійшов пізніше 16 години робочого (операційного) дня, датою його отримання вважається наступний після нього робочий (операційний) день.”.

2. У пункті 2.4 розділу II:

у підпункті 5 слово та цифри “пунктами 4.4,” замінити словом “пунктом”;

підпункт 6 викласти у такій редакції:

“6) іноземним компаніям, організаціям, утвореним відповідно до законодавства інших держав, у разі взяття їх на облік згідно з пунктом 3.4 розділу III та/або розділом V цього Порядку;”.

підпункт 7 виключити.

3. У розділі III:

1) доповнити після пункту 3.3 новим пунктом 3.4 такого змісту:

“3.4. Нерезиденти (іноземні юридичні компанії, організації), які здійснюють в Україні діяльність через відокремлені підрозділи, у тому числі постійні представництва, або придбавають нерухоме майно або отримують майнові права на таке майно в Україні, або відкривають рахунки в банках України відповідно до статті 6 Закону України “Про платіжні системи та переказ коштів в Україні”, зобов’язані стати на облік у контролюючих органах:

1) взяття на облік у контролюючому органі нерезидента здійснюється при настанні першої із подій, визначеної в абзаці першому цього пункту, не пізніше наступного робочого дня з дня надходження від нерезидента документів, визначених пунктом 4.4 розділу IV цього Порядку, які він зобов’язаний подати:

у десятиденний строк після акредитації (реєстрації, легалізації) на території України відокремленого підрозділу до контролюючого органу за місцезнаходженням відокремленого підрозділу;

до придбання нерухомого майна або отримання майнових прав на таке майно в Україні до контролюючого органу за місцезнаходженням нерухомого майна;

до відкриття рахунку в Україні до контролюючого органу за місцезнаходженням установи (відділення) банку або іншої фінансової установи, в яких відкривається рахунок;

2) у порядку, встановленому розділом V цього Порядку, стає на облік та/або реєструється платником податку на прибуток юридична особа, що утворена відповідно до законодавства іншої країни (іноземна компанія), у випадках, визначених нормами Податкового кодексу України:

підпунктом 133.2.2 пункту 133.2 статті 133 розділу III Податкового кодексу України;

підпунктом 141.4.2 пункту 141.4 статті 141 розділу III Податкового кодексу України;

підпунктом 133.1.5 пункту 133.1 статті 133 розділу III Податкового кодексу України.

Нерезидент, який не став на облік у визначені у цьому пункті строки, не звільняється від постановки на облік та має подати документи для взяття на облік згідно з підпунктом 1 та/або 2 цього пункту.

Взяття на облік відокремлених підрозділів нерезидента, у тому числі постійних представництв, не звільняє нерезидента від обов’язку постановки на облік в контролюючому органі.

Основним місцем обліку нерезидента є контролюючий орган, в якому нерезидент зареєстрований платником податку на прибуток, а у разі відсутності такої реєстрації контролюючий орган, в якому нерезидента взято на облік за правилом першої події відповідно до абзацу першого цього пункту.

Дані про взятих на облік згідно з цим пунктом нерезидентів включаються до реєстру платників податків нерезидентів з відповідною ознакою.”;

У зв’язку з цим пункти 3.4 3.12 вважати відповідно пунктами 3.5 3.13.

2) у пункті 3.5:

підпункти 1 та 2 викласти у такій редакції:

“1) одночасно із взяттям на облік нерезидента, якщо до взяття на облік нерезидента такий відокремлений підрозділ ще не перебуває на обліку;

2) на підставі наданих відокремленим підрозділом іноземної компанії, організації документів, визначених пунктом 4.2 розділу IV цього Порядку;”;

абзаци одинадцятий п’ятнадцятий замінити двома новими абзацами такого змісту:

“Взяття на облік (у тому числі реєстрація платником податку на прибуток) нерезидентів (іноземних юридичних компаній, організацій) згідно з цим Порядком не звільняє від обов’язку постановки на облік в контролюючих органах згідно з цим Порядком відокремлених підрозділів таких нерезидентів (у тому числі постійних представництв), які є акредитованими (зареєстрованими, легалізованими) на території України.

Взяті на облік згідно з цим підпунктом відокремлені підрозділи нерезидента включаються до реєстру платників податків нерезидентів з відповідною ознакою.”;

3) у першому реченні пункту 3.7 слова “від державного реєстратора” та “пунктом” замінити відповідно словами “з Єдиного державного реєстру” та “розділом”;

4) у пункті 3.8:

слова “реєстраційної картки, наданих державним реєстратором” замінити словами “Єдиного державного реєстру, наданих”;

слова “державного реєстратора” виключити;

5) в абзаці другому пункту 3.9 слова “випискою з Єдиного державного реєстру, яка надсилається (видається) цим юридичним особам та відокремленим підрозділам юридичних осіб у порядку, встановленому Законом” замінити словами “відомостями, оприлюдненими на порталі електронних сервісів відповідно до Закону”;

6) в абзаці другому пункту 3.10 друге речення виключити;

7) у другому реченні абзацу першого пункту 3.11 слово “наступного” замінити словами “не пізніше наступного”.

4. У розділі IV:

1) у пункті 4.2:

в абзаці першому слова “який не відповідає поняттю постійного представництва нерезидента у значенні, наведеному у підпункті 14.1.193 пункту 14.1 статті 14 розділу I Податкового кодексу України та пункті 5.1 розділу V цього Порядку” замінити словами “у тому числі постійне представництво нерезидента”;

абзац другий викласти у такій редакції:

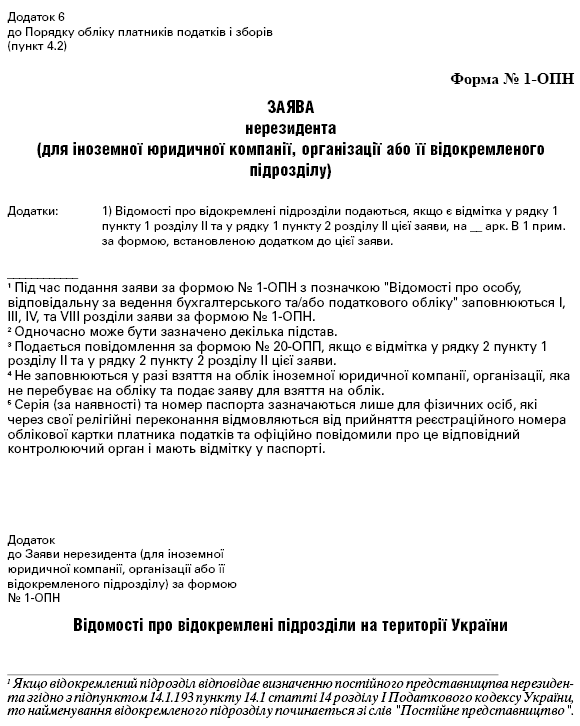

“заяву нерезидента (для іноземної юридичної компанії, організації або її відокремленого підрозділу) за формою № 1ОПН (додаток 6);”;

2) пункт 4.4 викласти у такій редакції:

“4.4. Для взяття на облік іноземна компанія, організація, визначена у підпункті 1 пункту 3.4 розділу III цього Порядку, подає до контролюючого органу заяву за формою № 1ОПН.

До заяви додаються копії таких документів (з пред’явленням оригіналів):

витягу з відповідного бізнесреєстру (торговельного, банківського або іншого реєстру, в якому фіксується факт державної реєстрації компанії, організації), виданого в країні реєстрації іноземної компанії, організації та легалізованого в установленому порядку, якщо інше не передбачено міжнародними договорами, згода на обов’язковість яких надана Верховною Радою України, що супроводжується нотаріально засвідченим перекладом українською мовою;

документа, що підтверджує присвоєння ідентифікаційного (реєстраційного, облікового) номера (коду) нерезидента в країні його реєстрації, якщо у витягу з відповідного бізнесреєстру не зазначені відомості про такий номер (код), що супроводжується нотаріально засвідченим перекладом українською мовою;

документа, яким підтверджуються повноваження представника нерезидента. У разі якщо такий документ виданий в країні реєстрації нерезидента, він повинен бути легалізований в установленому порядку, якщо інше не передбачено міжнародними договорами, згода на обов’язковість яких надана Верховною Радою України, та супроводжуватися нотаріально засвідченим перекладом українською мовою;

документа про акредитацію (реєстрацію, легалізацію) відокремленого підрозділу іноземної компанії, організації на території України, якщо нерезидент здійснює в Україні діяльність через відокремлений підрозділ.”;

3) пункт 4.9 викласти у такій редакції:

“4.9. Відомості про дипломатичні місії вносяться до Єдиного банку даних юридичних осіб:

до відкриття дипломатичною місією рахунку в Україні;

до придбання дипломатичною місією нерухомого майна або отримання майнових прав на таке майно в Україні;

якщо дипломатична місія здійснює виконання функцій податкового агента щодо сплати податку з доходів фізичних осіб, військового збору;

якщо за заявою дипломатичної місії контролюючим органом приймається рішення про відшкодування з бюджету податку на додану вартість.

Дипломатична місія за її зверненням включається до Єдиного банку даних юридичних осіб за податковим номером, наданим контролюючим органом, без подання додаткових документів. Також відомості про дипломатичну місію включаються до реєстру платників податків нерезидентів з ознакою “дипломатична місія”.”;

4) в абзаці першому пункту 4.11 слова “про реєстрацію постійного представництва нерезидента як платника податку на прибуток за формою № 1РПП (додаток 6)” замінити словами “за формою № 1ОПН”, слова “№ 1РПП” замінити словами “№ 1ОПН”.

5. Розділ V викласти у такій редакції:

“V. Порядок взяття на облік та реєстрації нерезидентів у контролюючих органах

5.1. У порядку, встановленому цим розділом, при настанні першої із подій стає на облік та/або реєструється платником податку на прибуток юридична особа, що утворена відповідно до законодавства іншої країни (іноземна компанія / нерезидент), яка:

1) здійснює господарську діяльність на території України через своє постійне представництво, визначене підпунктом 14.1.193 пункту 14.1 статті 14 розділу I Податкового кодексу України. Такий нерезидент стає на облік у контролюючому органі за місцезнаходженням свого постійного представництва до початку своєї господарської діяльності через таке представництво;

2) придбаває інвестиційний актив, визначений абзацами третім шостим підпункту “е” підпункту 141.4.1 пункту 141.4 статті 141 розділу III Податкового кодексу України, у іншого нерезидента продавця, який не має постійного представництва в Україні. Такий нерезидент покупець зобов’язаний не пізніше дати здійснення першої оплати за інвестиційний актив, що придбавається, стати на облік у контролюючому органі за місцезнаходженням української юридичної особи, акції, корпоративні права якої формують вартість інвестиційного активу, що є предметом такого правочину;

3) має місце ефективного управління на території України та має намір скористатись правом визнати себе податковим резидентом України відповідно до підпункту 133.1.5 пункту 133.1 статті 133 розділу III Податкового кодексу України. Взяття на облік такої іноземної компанії здійснюється у контролюючому органі за місцезнаходженням об’єкта ефективного управління.

5.2. Реєстрація нерезидента платником податку на прибуток проводиться із дотриманням правила першої події:

нерезидент реєструється платником податку на прибуток згідно з пунктом 5.1 цього розділу в залежності від підстави, яка виникла раніше;

якщо нерезидент має на території України два і більше постійних представництв, то платником податку на прибуток він реєструється за місцезнаходженням свого постійного представництва, яке було створене першим;

якщо нерезидентом придбавається інвестиційний актив у іншого нерезидента і вартість інвестиційного активу, що є предметом такого правочину, сформована корпоративними правами двох і більше українських юридичних осіб, то платником податку на прибуток нерезидентпокупець реєструється за місцезнаходженням української юридичної особи, для якої вартість акцій, часток, корпоративних або інших аналогічних прав чи, відповідно, вартість нерухомого майна, що визначаються для цілей підпункту “е” підпункту 141.4.1 пункту 141.4 розділу III Податкового кодексу, є найбільшою.

5.3. Для реєстрації платником податку на прибуток нерезидент подає документи, визначені пунктом 4.4 розділу IV цього Порядку. Заява за формою № 1ОПН подається:

1) з позначками “взяття на облік” та “реєстрація платником податку на прибуток”, якщо до реєстрації платником податку на прибуток нерезидент не перебуває на обліку в контролюючих органах;

2) з позначкою “реєстрація платником податку на прибуток”, якщо до реєстрації платником податку на прибуток нерезидент вже взятий на облік згідно з підпунктом 1 пункту 3.4 розділу III цього Порядку. У цьому випадку змінюється основне місце обліку нерезидента на контролюючий орган, в якому нерезидент реєструється платником податку на прибуток, якщо є інший контролюючий орган, в якому нерезидент був взятий на облік до такої реєстрації.

Заява за формою № 1ОПН подається із зазначенням підстав для взяття на облік та/або реєстрації платником податку на прибуток згідно з пунктом 5.1 цього розділу. За наявності одночасно кількох підстав для реєстрації платником податку на прибуток в заяві за формою № 1ОПН зазначаються всі підстави згідно з пунктом 5.1 цього розділу.

5.4. Взяття на облік іноземної компанії у випадку, коли єдиною підставою для взяття на облік є підстава, визначена у підпункті 3 пункту 5.1 цього розділу, здійснюється у разі, якщо такою компанією подано заяву про визнання податковим резидентом України згідно з підпунктом 133.1.5 пункту 133.1 статті 133 розділу III Податкового кодексу України і щодо такої заяви контролюючим органом прийняте рішення про її задоволення.

5.5. Нерезидент, що здійснює господарську діяльність на території України через своє постійне представництво, яке акредитоване (зареєстроване, легалізоване) на території України як відокремлений підрозділ нерезидента, одночасно із взяттям на облік або до взяття на облік нерезидента має забезпечити постановку на облік свого постійного представництва у контролюючому органі згідно з пунктом 3.5 розділу III цього Порядку.

Нерезидент, що здійснює господарську діяльність на території України через своє постійне представництво, яке не акредитоване (зареєстроване, легалізоване) на території України як відокремлений підрозділ нерезидента, одночасно із поданням заяви та документів про реєстрацію платником податку на прибуток надає відомості про таке своє постійне представництво шляхом подання повідомлення про об’єкти, через які провадиться діяльність, згідно з розділом VIII цього Порядку.

Нерезидент зобов’язаний надати до контролюючих органів інформацію про всі свої постійні представництва та забезпечити постановку на облік в контролюючих органах всіх своїх відокремлених підрозділів, акредитованих (зареєстрованих, легалізованих) на території України, згідно з цим Порядком.

5.6. Взяття на облік нерезидента згідно з підпунктом 1 пункту 3.4 розділу III цього Порядку не звільняє такого нерезидента від обов’язку реєстрації платником податку на прибуток у випадках, визначених підпунктами 1, 2 пункту 5.1 цього розділу.

Нерезидент, який розпочав господарську діяльність через своє постійне представництво до реєстрації в контролюючому органі, вважається таким, що ухиляється від оподаткування, а одержані ним прибутки вважаються прихованими від оподаткування.

5.7. Після взяття на облік нерезидент включається до реєстру платників податків нерезидентів з установленням ознаки платника податку на прибуток.

5.8. У разі прийняття рішення нерезидентом про припинення господарської діяльності через постійне представництво / постійні представництва такий нерезидент подає до відповідного контролюючого органу заяву за формою № 1ОПН про припинення господарської діяльності на території України.

Щодо всіх відокремлених підрозділів такого нерезидента, які в реєстрі платників податків нерезидентів мають ознаку “постійне представництво”, така ознака має бути знята на підставі відповідних заяв за формою № 1ОПН.

Щодо всіх постійних представництв такого нерезидента, які не акредитовані (зареєстровані, легалізовані) на території України як відокремлений підрозділ нерезидента, мають бути надані відомості про їх закриття або зміну типу шляхом подання повідомлення про об’єкти оподаткування згідно з розділом VIII цього Порядку.

5.9. Зняття ознаки платника податку на прибуток у реєстрі платників податків нерезидентів здійснюється контролюючим органом:

1) щодо нерезидента, який здійснював господарську діяльність через своє постійне представництво, у разі виконання умов, визначених у пункті 5.8 цього розділу, подання податкової звітності з податку на прибуток відповідно до Податкового кодексу України та перерахування у повному обсязі до бюджету податку на прибуток за даними таких декларацій;

2) щодо нерезидента, підставою для перебування на обліку якого є підстава, визначена у підпункті 2 пункту 5.1 цього розділу, після подання податкової декларації з податку на прибуток та перерахування у повному обсязі до бюджету податку на прибуток з доходів інших нерезидентів, отриманих від відчуження інвестиційних активів;

3) щодо іноземної компанії, підставою для перебування на обліку якої є підстава, визначена у підпункті 3 пункту 5.1 цього розділу, у разі відмови іноземної компанії від статусу податкового резидента України на підставі відповідної заяви та за результатами відповідної перевірки контролюючого органу.

Якщо для реєстрації платником податку на прибуток у нерезидента є дві або три підстави, зазначені у пункті 5.1 цього розділу, зняття ознаки платника податку на прибуток проводиться, якщо щодо таких підстав виконуються умови, визначені підпунктами 1 3 цього пункту.

5.10. Якщо нерезидент припиняє свою діяльність на території України, закриває всі свої відокремлені підрозділи, постійні представництва, відчужує об’єкти нерухомого майна та майнові права, закриває банківські рахунки, то після зняття ознаки платника податку на прибуток, проведення розрахунків з бюджетом зі сплати всіх податків, зборів та у разі відсутності у нерезидента будьяких об’єктів, пов’язаних з оподаткуванням, контролюючий орган здійснює зняття з обліку такого нерезидента за загальними процедурами, встановленими цим Порядком.”.

6. У розділі VI:

1) в абзаці другому пункту 6.5 слова “випискою з Єдиного державного реєстру, яка надсилається (видається) фізичній особі підприємцю у порядку, встановленому Законом” замінити словами “відомостями, оприлюдненими на порталі електронних сервісів, відповідно до Закону”;

2) в абзаці другому підпункту 3 пункту 6.7 цифри “3.10 3.11” замінити цифрами “3.11, 3.12”.

7. У пунктах 9.2, 9.3 розділу IX цифру та слово “№ 1РПП” замінити цифрою та словом “№ 1ОПН”.

8. У розділі X:

1) у пункті 10.3:

в абзаці першому слова “, або за формою № 1РПП,” виключити;

доповнити пункт двома абзацами такого змісту:

“Нерезидент платник податку на прибуток, який за своїм основним місцем обліку закриває своє постійне представництво, зобов’язаний подати заяву за формою № 1ОПН до контролюючого органу за місцезнаходженням іншого свого постійного представництва.

Якщо у іноземної компанії, організації відсутні підстави для реєстрації платником податку на прибуток і в контролюючому органі за основним місцем обліку, де компанія перебуває на обліку згідно з підпунктом 1 пункту 3.4 розділу III цього Порядку, припинились підстави для перебування на обліку (закриті відокремлені підрозділи / відчужене нерухоме майно та/або майнові права на нерухоме майно / закриті рахунки), така компанія, організація зобов’язана подати заяву за формою № 1ОПН для переведення на облік до іншого контролюючого органу, де наявні підстави для перебування на обліку за основним місцем обліку згідно з пунктом 3.4 розділу III цього Порядку.”;

2) у пункті 10.4:

в абзаці третьому слова “, або за формою № 1РПП із позначкою “Зміна місцезнаходження, пов’язана із зміною адміністративного району, або включення/невключення до Реєстру ВПП”,” замінити словами “із позначкою “Зміна місцезнаходження, пов’язана із зміною адміністративного району, або включення/невключення до Реєстру великих платників податків”;

доповнити пункт новим абзацом такого змісту:

“заяв за формою № 1ОПН, поданих згідно з підпунктом 2 пункту 5.3 розділу V цього Порядку або абзацами другим, третім пункту 10.3 цього розділу”.

9. У розділі XI:

1) в абзаці першому пункту 11.3 слова “постійного представництва чи” та “, в тому числі іноземної компанії, організації,” виключити;

2) у пункті 11.5:

в абзаці третьому слова “державного реєстратора про внесення до Єдиного державного реєстру запису” замінити словами “з Єдиного державного реєстру”;

в абзаці четвертому слова “, повідомлення органу державної реєстрації” виключити;

3) у пункті 11.17:

у підпункті 2 слова “чи з ЄДРПОУ (для відокремлених підрозділів іноземних компаній, організацій)” виключити;

у підпункті 3 слова “або до ЄДРПОУ (для відокремлених підрозділів іноземних компаній, організацій)” та “(закриття)” виключити;

4) у пункті 11.18:

в абзаці першому підпункту 1:

слова “є відомості” замінити словами “є відомості з Єдиного державного реєстру”;

слова “, а також відомості відповідної реєстраційної картки” виключити;

в абзаці першому підпункту 2 слова “такої незалежної діяльності” та “державного органу” замінити відповідно словами “або зупинення незалежної професійної діяльності або зміни організаційної форми відповідної діяльності з незалежної (індивідуальної) на іншу” та “реєстру чи уповноваженого органу”;

підпункт 3 викласти у такій редакції:

“3) внесення до Реєстру самозайнятих осіб запису про припинення підприємницької діяльності фізичної особи підприємця чи незалежної професійної діяльності фізичної особи здійснюється в разі:

внесення до Єдиного державного реєстру запису про державну реєстрацію припинення підприємницької діяльності фізичної особи підприємця з дати державної реєстрації припинення підприємницької діяльності фізичної особи підприємця;

припинення або зупинення незалежної професійної діяльності або зміни організаційної форми відповідної діяльності з незалежної (індивідуальної) на іншу з дати прийняття уповноваженим органом відповідного рішення або іншої дати, визначеної законом, що регулює реєстрацію відповідної незалежної професійної діяльності, датою припинення, зупинення або зміни організаційної форми відповідної діяльності з незалежної (індивідуальної) на іншу;

закінчення строку дії свідоцтва про реєстрацію чи іншого документа (дозволу, сертифіката тощо) з дати закінчення такого строку;

анулювання чи скасування згідно із законодавством свідоцтва про реєстрацію чи іншого документа (дозволу, сертифіката тощо), що підтверджує право фізичної особи на провадження незалежної професійної діяльності або скасування реєстраційної дії щодо державної реєстрації фізичної особи підприємцем, з дати такого анулювання чи скасування.”;

у підпункті 4 слова “санкцій за їх невиконання” замінити словами “штрафних санкцій і нарахування пені за їх невиконання”;

5) у пункті 11.20 слова “анулювання реєстрації платником ПДВ” замінити словами “втрати ознак платника податку, які визначені Податковим кодексом України,”;

6) пункт 11.23 викласти у такій редакції:

“11.23. Іноземні компанії, організації, визначені у пункті 3.4 розділу III цього Порядку, знімаються з обліку у контролюючих органах після відчуження нерухомого майна та/або закриття всіх рахунків у банках та інших фінансових установах України та/або закриття на території України відокремлених підрозділів, у тому числі постійних представництв, за умови відсутності на території України інших об’єктів оподаткування та об’єктів, пов’язаних з оподаткуванням, у такому порядку:

1) для зняття з обліку іноземна компанія, організація подає до контролюючого органу за своїм основним місцем обліку:

заяву за формою № 8ОПП;

копію розпорядчого документа про закриття на території України відокремленого підрозділу, у тому числі постійного представництва у разі закриття такого підрозділу;

копію документа, що підтверджує відчуження нерухомого майна на території України у разі відчуження такого майна;

2) якщо іноземною компанією прийнято рішення про закриття на території України відокремленого підрозділу, у тому числі постійного представництва, але при цьому у іноземної компанії на території України залишаються відкритими рахунки в банках та/або наявні об’єкти оподаткування та об’єкти, пов’язані з оподаткуванням, то для зняття з обліку відокремленого підрозділу іноземна компанія подає до контролюючого органу за основним місцем обліку такого підрозділу:

заяву за формою № 8ОПП, у якій зазначається податковий номер відокремленого підрозділу;

копію розпорядчого документа про закриття на території України відокремленого підрозділу, у тому числі постійного представництва;

3) іноземна компанія має забезпечити остаточні розрахунки з податків, зборів, платежів, контроль за справлянням яких покладено на контролюючі органи, що справляються на території України, подати до контролюючих органів у порядку, встановленому Податковим кодексом України, декларації, звітність та інші документи, пов’язані з обчисленням і сплатою податків та зборів на території України, та виконати інші обов’язки платника податків, визначені статтею 16 Податкового кодексу України;

4) після проведення заходів, визначених підпунктом третім цього пункту, у разі відсутності заборгованості зі сплати податків, зборів, платежів, контроль за справлянням яких покладено на контролюючі органи, та непогашених грошових зобов’язань, іноземна компанія та/або її відокремлений підрозділ знімаються з обліку в контролюючих органах.

Після зняття з обліку за зверненням іноземній компанії видається довідка за формою № 12ОПП про зняття з обліку іноземної компанії та/або її відокремленого підрозділу.

Запис про закриття відокремленого підрозділу іноземної компанії на території України вноситься до Єдиного банку даних юридичних осіб на підставі повідомлення чи документального підтвердження з Єдиного державного реєстру або ЄДРПОУ.”;

10. У розділі XII:

1) у пункті 12.1 слова “та фізичних осіб підприємців” замінити словами “, фізичних осіб підприємців та громадських формувань”;

2) в абзаці сьомому пункту 12.2 слова “державному реєстратору повідомлень” замінити словами “до Єдиного державного реєстру юридичних осіб, фізичних осіб підприємців та громадських формувань відомостей”;

3) у пункті 12.3 слова “та фізичних осіб підприємців” замінити словами “, фізичних осіб підприємців та громадських формувань”;

4) пункт 12.4 виключити.

11. У пункті 13.2 розділу XIII:

в абзаці першому слова “державних реєстрів” замінити словом “реєстрів”;

в абзаці другому слова “від державного реєстратора” замінити словами “із Єдиного державного реєстру”;

в абзаці третьому слова “таким підрозділом” замінити словами “іноземною компанією”;

доповнити пункт трьома абзацами такого змісту:

“У разі встановлення контролюючим органом за результатами податкового контролю ознак ведення нерезидентом господарської діяльності на території України, зазначеної в абзацах другому четвертому підпункту 1 пункту 3.4 розділу III цього Порядку, без взяття на податковий облік нерезидента, зокрема здійснення резидентом діяльності в інтересах нерезидента через відокремлені підрозділи, у тому числі, що має ознаки постійного представництва, контролюючим органом призначається перевірка такої діяльності.

На підставі акта перевірки контролюючим органом може бути прийнято рішення про взяття на облік такого нерезидента в Україні без заяви нерезидента та отримання заперечення до акта перевірки. У разі прийняття такого рішення нерезидент включається до реєстру платників податків нерезидентів з ознакою платника податку на прибуток, який не подав заяви для взяття на облік.

Порядок повідомлення нерезидентів про взяття на облік як платників податків затверджений постановою Кабінету Міністрів України від 04 листопада 2020 року № 1054.”.

12. У додатках до Порядку:

1) у відмітці до додатка 1 слово та цифри “(пункт 3.6)” замінити словом та цифрами “(пункт 3.7)”;

2) у додатку 2:

у відмітці слово та цифри “(пункт 3.10)” замінити словом та цифрами “(пункт 3.11)”;

підпункт третій пункту 3 пам’ятки для заповнення полів довідки викласти у такій редакції:

“3) для іноземної компанії, організації “як іноземна компанія, що отримала майнові права на нерухомість або землю” або “як іноземна компанія, що відкриває рахунок” або “як іноземна компанія, що здійснює діяльність через відокремлені підрозділи.”;

3) у відмітці до додатка 3 слово та цифри “(пункт 3.10)” замінити словом та цифрами “(пункт 3.11)”;

4) у відмітці до додатка 4 слово та цифри “(пункт 3.11)” замінити словом та цифрами “(пункт 3.12)”;

5) додаток 6 до Порядку викласти у новій редакції, що додається.

Директор Департаменту податкової політики, Лариса МАКСИМЕНКО