2 відгук

Облік цільових членських внесків співвласників ОСББ

Одним із основних джерел надходжень грошових коштів ОСББ є членські внески його співвласників (ст. 21 Закону про ОСББ). Порядок сплати, перелік і розміри таких внесків установлюють загальні збори ОСББ та/або його статутом (ч. 3 ст. 23 Закону про ОСББ). Ці кошти мають цільовий характер та можуть використовуватися лише на цілі, визначені статутом ОСББ (до прикладу, ремонт приміщень будинку, встановлення лічильників, засобів охорони та відеонагляду тощо). Хоча в окремих випадках вони можуть бути спрямовані на інші цілі, але для цього потрібне відповідне рішення загальних зборів.

Аби забезпечити цільове використання коштів, загальні збори ОСББ своїм рішенням можуть створювати резервний, ремонтний та інші фонди (далі — спецфонди). Здебільшого ці фонди наповнюються за рахунок членських внесків співвласників, але можуть бути й інші джерела наповнення, приміром цільові та добровільні внески інших фізичних та юридичних осіб, орендна плата від здачі в оренду приміщень будинку, інші не заборонені законом джерела фінансування. Розмір відрахувань до спецфондів установлюють загальні збори відповідно до законодавства та статуту ОСББ (ст. 21 Закону про ОСББ).

Для акумуляції коштів спецфондів ОСББ відкриває відповідні розрахункові рахунки в банку. Свої членські внески співвласники можуть перераховувати безготівково відразу на ці рахунки або оплатити їх готівкою через касу ОСББ.

Згідно зі ст. 10 Закону про ОСББ витрачання коштів цих фондів здійснюється на підставі кошторису, затвердженого загальними зборами об’єднання, але призначення спецфондів ОСББ таке.

Резервний фонд — для покриття витрат майбутніх періодів, оплати відпусток та витрат за форс-мажорними обставинами (див. лист Міністерства будівництва, архітектури і житлово-комунального господарства України від 15.09.06 р. № 5/3-2226 , далі — лист № 2226).

Ремонтний фонд — для витрат на поточний ремонт майна будинку та термінового усунення наслідків аварійних ситуацій.

Інші спецфонди — для інших витрат, визначених загальними зборами (капітальний ремонт будинку, обладнання будинку засобами обліку та регулювання теплової електроенергії, холодної та гарячої води, впровадження енергозберігаючих заходів, обладнання під’їздів місцями охорони, роботи з удосконалення експлуатації внутрішньобудинкових інженерних систем тощо).

Бухоблік членських внесків

Бухоблік членських внесків співвласників ОСББ до спецфондів ведуть на рахунку 48 “Цільове фінансування і цільові надходження” (субрахунок 484 “Інші кошти цільового фінансування і цільових надходжень”). Аналітичний облік коштів за спецфондами доцільно вести з використанням додаткових субрахунків другого порядку (наприклад, 4841 “Резервний фонд”, 4842 “Ремонтний фонд” тощо). Надходження коштів відображають за кредитом субрахунку 484, а за дебетом — використання об’єднанням цих коштів, а також визнання їх доходом і повернення невикористаних сум.

Зокремте увагу: за п. 16 НП(С)БО 15 у бухобліку цільові кошти при їх надходженні доходом не визнають. Їх визнаватимуть доходом поступово протягом тих періодів, у яких будуть понесені витрати, пов’язані з виконанням умов цільового фінансування (п. 17 НП(С)БО 15), до прикладу, у тому місяці, коли нараховано зарплату працівників ОСББ, понесено витрати на ПММ для службового автотранспорту чи на відрядження тощо. А в разі цільового фінансування капітальних інвестицій — протягом періоду корисного використання відповідних об’єктів інвестування (основних засобів, нематеріальних активів тощо) пропорційно до суми нарахованої амортизації цих об’єктів (п. 18 НП(С)БО 15).

Окреме бачення ведення бухобліку ОСББ цільових надходжень виклав Мінбуд у своєму листі № 2226. Посилаючись на Інструкцію № 291, Мінбуд нараджує вести облік резервного фонду ОСББ на рахунку 43 “Резервний капітал”, згідно з якою на цьому рахунку обліковується резервний фонд, що створюється за рахунок нерозподіленого прибутку. На наш позір, цей рахунок доцільно використовувати під час формування резервного фонду за рахунок відрахувань з нерозподіленого прибутку, отриманого ОСББ від надання платних послуг (здачі в оренду майна та приміщень ОСББ, доходів від розміщення реклами тощо). У нашому випадку цільові членські внески співвласників сюди не відносяться, тому формування спецфондів за їх рахунок радше обліковувати за допомогою субрахунку 484. До того ж не забуваємо, що листи профільних міністерств мають рекомендаційний характер, тому брати їх до уваги чи ні, вирішуєте ви.

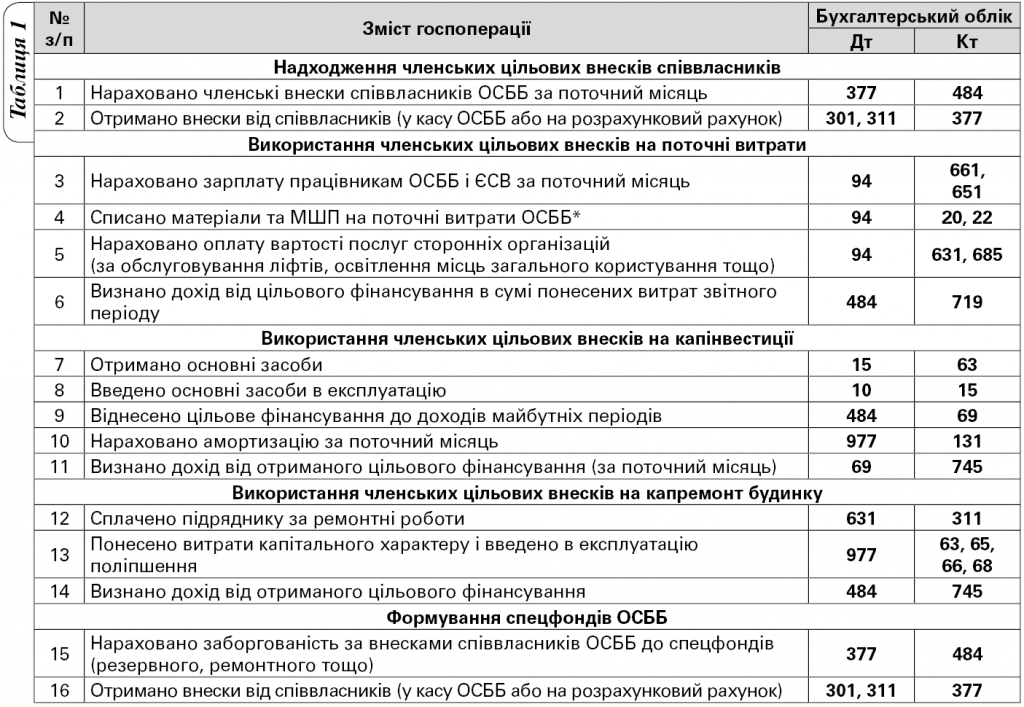

Бухгалтерські проведення надходження та використання цільових членських внесків віддзеркалимо в таблиці 1.

* Згідно зі ст. 4 Закону про ОСББ будь-яке майно, яке придбавається ОСББ за рахунок внесків та платежів співвласників, є їхньою спільною власністю та не належить ОСББ. Однак, попри це, ОСББ має обліковувати його на своєму балансі.

Взаємозалік між ОСББ та співвласником

Окремо хочемо зупинитися на ситуації, коли співвласник ОСББ має бажання погасити свою заборгованість за членськими внесками шляхом надання для ОСББ якихось послуг (ремонтні роботи, прибирання території чи охорона будинку тощо). Процедуру таких розрахунків закарбовано в Порядку № 711.

Механізм списання боргу співвласника ОСББ

Співвласникборжник може подати до правління ОСББ заяву з проханням провести взаємозалік його заборгованості. Хоча заява співвласника не обов’язкова, ініціатором може виступити і ОСББ. Зі співвласником укладають цивільноправовий договір (далі — ЦПД) на виконання робіт на суму, що не перевищує суму заборгованості (п. 1 Порядку № 711). Договір укладають у 2 примірниках та підписують обидві сторони (голова правління ОСББ та співвласникборжник). У ньому перелічують роботи і послуги, які надаватиме співвласник, їх вартість, умови придбання необхідних матеріалів і обладнання, строки виконання. Після закінчення робіт складають акт виконаних робіт у 2 примірниках.

За п. 5 Порядку № 711 голова правління ОСББ має видати співвласнику довідку про зарахування вартості робіт у рахунок списання (зменшення розміру) заборгованості зі сплати внесків та платежів такого співвласника. Форму довідки може визначати правління ОСББ самотужки, але вона має містити стандартну інформацію про дату її складання, прізвище, ім’я та по батькові співвласника, його адресу, реквізити договору та акта виконаних робіт, про зарахування вартості виконаних робіт у рахунок списання (зменшення розміру) заборгованості зі сплати внесків та платежів із зазначенням дати такого списання (зменшення розміру заборгованості), прізвище, ім’я та по батькові голови правління об’єднання.

З правової точки зору, вартість робіт, виконаних співвласником за ЦПД, є його доходом, який підлягає оподаткуванню в загальному порядку. Себто з такого доходу утримуватимуть 18% податку з доходів та 1,5% військового збору. Ці суми є витратами співвласника, але утримує та сплачує їх до бюджету ОСББ. А нарахування 22% ЄСВ — це витрати ОСББ як працедавця (ч. 1 ст. 4 Закону № 2464). Сплатити всі податки потрібно в день підписання акта або протягом 30 календарних днів, що настають за останнім календарним днем звітного місяця (пп. 49.18.1, п. 57.1, пп. 168.1.5 ПКУ).

Постає запитання: на яку суму закривається заборгованість співвласника — на суму договору чи суму після утримання податків?

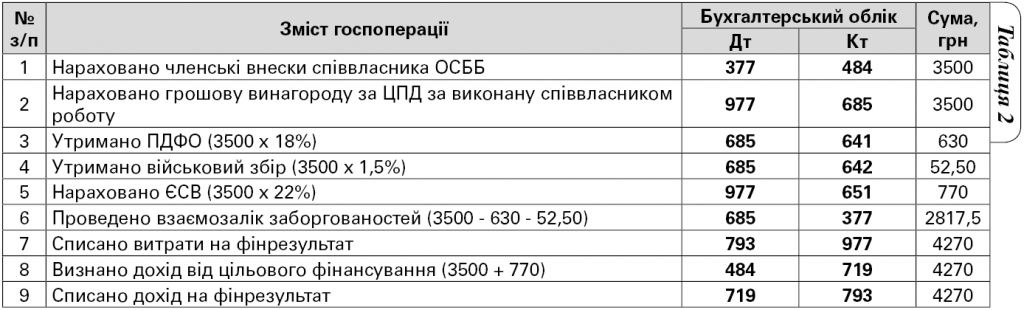

Пункт 1 Порядку № 711 дозволяє проводити взаємозалік на вартість, що не перевищує суму боргу такого співвласника, а п. 5 Порядку № 711 рече, що вартість виконаних робіт у повному обсязі зараховується в рахунок списання (зменшення розміру) заборгованості зі сплати внесків та платежів співвласника. Приміром, якщо заборгованість працівника перед ОСББ — 3500 грн, то і сума договору має бути не більше 3500 грн. Тут п. 1 Порядку № 711 можна виконати, а до п. 5 є запитання. Ми вважаємо, що ОСББ не може покрити заборгованість співвласника (3500 грн) сумою договору (3500 грн). Розтлумачимо. ПКУ має більшу юридичну силу, ніж Порядок, тому вартість робіт за ЦПД потрібно оподаткувати. Як відомо, податок на доходи і військовий збір — це витрати працівника, а не роботодавця, і якщо б цю роботу за ЦПД виконував не співвласникборжник, а будьяка інша людина, розрахунок вартості робіт та їх оподаткування не змінилися. Те саме, якби співвласник виконував цю роботу не в рахунок свого боргу, а за договором. Тому ОСББ у будьякому разі має оподаткувати вартість робіт (3500 грн), утримати ПДФО — 18% (630 грн), військовий збір — 1,5% (52,50 грн), а сумою, котра мала йти на руки працівнику (2817,50 грн), можна частково погасити його борг. Суму нестачі боргу 682,50 грн (3500 2817,50) співвласник може погасити самотужки або покрити роботами за іншим ЦПД.

У бухоліку при “відробітку” боргів члена ОСББ будуть такі проведення (див. таблицю 2).

Бухгалтерські проведення

І наприостанку додамо: у разі взаємозаліку заборгованості співвласника ОСББ не втратить свій статус неприбуткової організації, це не вважатиметься використанням доходу ОСББ не за цільовим призначенням. На це неодноразово вказувала ДФС в своїх листах від 18.04.17 р. № 8170/6/99-99-15-02-02-16 та від 04.01.17 р. № 28/6/99-99-15-02-02-15.

Ольга ХАМАЙДЮК,

консультант з бухобліку

та оподаткування, м. Кам’янець-Подільський

Список використаних нормативно-правових актів:

- ПКУ — Податковий кодекс України.

- Закон про ОСББ — Закон України “Про об’єднання співвласників багатоквартирного будинку” від 29.11.01 р. № 2866-III.

- Закон № 2464 — Закон України “Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування” від 08.07.10 р. № 2464-VI.

- Порядок № 711 — Порядок проведення розрахунків із співвласниками багатоквартирного будинку, які мають заборгованість перед об’єднанням співвласників такого багатоквартирного будинку, у разі виконання ними робіт, необхідних для утримання спільного майна співвласників, затверджений постановою КМУ від 05.09.18 р. № 711.

- Інструкція № 291 — Інструкція про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій, затверджена наказом Мінфіну України від 30.11.99 р. № 291.

Дякую. Все дуже зрозумiло.