1 відгук

-

Сповіщення: Безкоштовні консультації – Газета "Все про бухгалтерський облік"

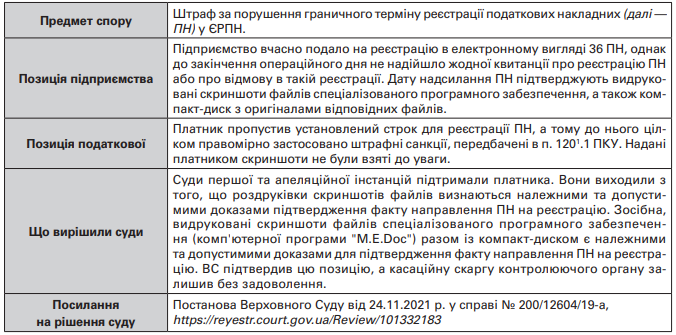

Без сумніву, це позитивне рішення для платників ПДВ. І втішно, що в судовій практиці з’явився такий прецедент, бо з проблемою начебто невчасної реєстрації ПН надзвичайно часто стикаються платники ПДВ.

Мовимо про випадки, коли ПН/РК надіслані на реєстрацію 15 числа або останнього дня місяця протягом операційного дня (з 8 до 20 години), а реєструються в ЄРПН із запізненням, хоча були направлені на реєстрацію вчасно.

Судді цілком справедливо керувалися правилом із п. 201.10 ПКУ: якщо до 20 години операційного дня, у який платник скерував ПН для їх реєстрації, йому не було надіслано квитанцію, відповідні накладні вважаються зареєстрованими цього дня. Тобто платник може нести відповідальність лише за ті дії в межах процедури реєстрації ПН/РК, на які він має можливість впливати. А надіславши ПН/РК на реєстрацію, платник тим самим завершує обов’язкові для себе дії, за які він може нести відповідальність. Саме тому документальне підтвердження факту скерування ПН/РК на реєстрацію таке важливе. І воно зіграло вирішальну роль під час ухвалення обговорюваного рішення ВС.

Як бачимо, підтвердженням того, що ПН таки дійсно скеровували на реєстрацію у визначений день, можуть бути скриншоти файлів бухгалтерської комп’ютерної програми. Загалом будь-яке програмне забезпечення дозволяє віднайти інформацію про всі етапи проходження документа: підписання, надіслання, доставка у ДФС, отримання квитанції (якщо вона є), надіслання контрагенту, доставка контрагенту. І заразом всі етапи супроводжуються зазначенням часу та дати таких дій.

Тобто, щоб відшукати час надіслання виданої ПН/РК, достатньо розібратися з налаштуваннями/властивостями програми.

Тепер завдяки рішенню ВС у платників ПДВ з’явився готовий алгоритм для оборони у спорах з податківцями щодо порушення граничного строку реєстрації ПН/РК.

#СудоваПрактика, #ПодатковаНакладна, #розрахунки