3 відгук

“Один за всіх — і всі за одного”: облік та оподаткування тристоронніх договорів

СИТУАЦІЯ: “За тристороннім договором підприємство “А” оплачує підприємству “Б” вартість будівельно-монтажних робіт з будівництва під’їзної залізничної гілки до свого зерносховища. Після завершення будівництва цю залізничну гілку передадуть на баланс підприємства “УЗ”, яке надалі забезпечуватиме його експлуатацію. Як відобразити таку операцію в бухгалтерському та податковому обліку сторін, враховуючи, що всі вони — платники ПДВ?”. Подібні запитання в різних варіаціях зустрічаються доволі часто, а тому докладно відповімо.

Облік та оподаткування у “спонсора”

(підприємства “А”)

Якщо підприємство “А” не оприбутковуватиме собі на баланс новозбудований об’єкт, а тільки оплачує вартість будівництва, то для нього, з точки зору податкового законодавства, це можна розцінювати як надання безповоротної фінансової допомоги. Нагадаємо: це сума коштів, передана платнику податків за договорами дарування, іншими подібними договорами або без укладення таких договорів (пп. 14.1.257 ПКУ).

У бухобліку такі суми відносять на субрахунок 949 “Інші витрати операційної діяльності”. Інколи доводиться чути від бухгалтерів про побоювання того, що податківці “знімуть” такі суми з витрат. На наш позір, не варто боятися.

По-перше, перерахування коштів у будь-якому разі є зменшенням економічних вигід у вигляді зменшення активів або збільшення зобов’язань, що призводить до зменшення власного капіталу (за винятком зменшення капіталу за рахунок його вилучення або розподілення власниками), що відповідає визначенню витрат у НП(С)БО 1 “Загальні вимоги до фінансової звітності”.

А по-друге, у конкретному випадку не можна говорити про те, що такі витрати ніяк не пов’язані з госпдіяльністю, адже вони забезпечать можливість доставки зерна у зерносховище підприємства “А” залізничним транспортом. Що це, як не господарська діяльність?

Інша справа, що на податковий кредит з ПДВ у таких випадках дійсно не варто розраховувати. Адже відповідно до пп. “б” п 198.1 ПКУ до податкового кредиту належать суми податку, сплачені/нараховані у разі здійснення операцій з придбання (будівництво, спорудження, створення) необоротних активів. Але ж підприємство “А” нічого не придбаває у власність, воно лише оплачує вартість робіт. На цьому неодноразово наголошували податківці (див., наприклад, ІПК ДПСУ від 29.01.2020 р. № 344/6/99-00-07-03-02-06/ІПК, від 28.09.18 р. № 4199/6/99-99-15-03-02-15/ІПК).

Облік та оподаткування у Підрядника

(підприємства “Б”)

Для Підрядника — підприємства “Б” така операція є звичайною реалізацією робіт (в інших подібних випадках — товарів або послуг), і облік доходів та витрат тут не має якихось особливостей.

А от щодо ПДВ слід мати на увазі, що податкову накладну складають не на платника-“спонсора” (підприємство “А”), а на Замовника, який за договором отримає у власність збудований об’єкт — підприємство “УЗ”. Податкова накладна ж складається на покупця товарів, послуг (див. пп. пп. “г” і “д” п. 201.1, п. 201.10 ПКУ). Про це також йшлося у вищезгаданій ІПК ДПСУ від 29.01.2020 р. № 344/6/99-00-07-03-02-06/ІПК.

Облік та оподаткування у Замовника

(підприємства “УЗ”)

І, нарешті, для Замовника-отримувача така операція буде безоплатним отриманням основних засобів (в інших подібних операціях — товарів, робіт, послуг). Вони оприбутковуються на рахунок основних засобів (у цьому разі Дт 103) у кореспонденції з рахунком власного капіталу (Кт 424 “Безоплатно отримані необоротні активи”) за справедливою вартістю з урахуванням додаткових витрат, що передбачено п. 10 НП(С)БО 7 “Основні засоби”. Надалі по мірі амортизації (Дт23 Кт 131) також визнається дохід (Дт 424 Кт 745 “Дохід від безоплатно отриманих активів”).

Щодо ПДВ, то попри те, що саме підприємство “УЗ” у цьому разі вважається покупцем (Замовником) і на нього Підрядник складає податкову накладну, воно не матиме права на податковий кредит, позаяк не сплачувало ПДВ у складі вартості будівельно-монтажних робіт (і взагалі нічого не сплачувало). Щоправда, у визначенні податкового кредиту в п. 198.1 ПКУ закарбовано “суми податку, сплачені/нараховані”, але навряд чи тут допоможе слово “нараховані”. Податківці однаково категорично проти, про що свідчать вищезгадані листи.

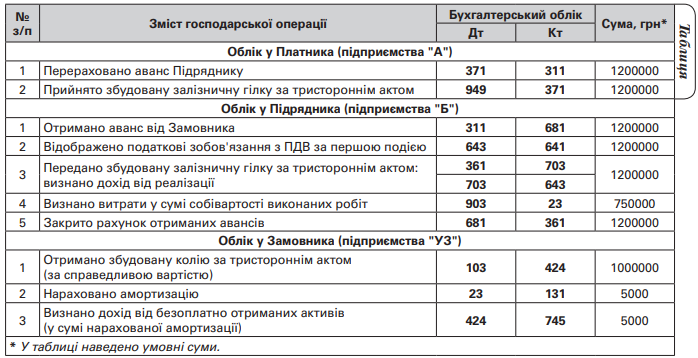

Як бачимо, немає нічого складного в обліку операції за тристоронніми договорами з виконання робіт (продажу товарів, надання послуг). Наостанку для наочності наведемо в таблиці бухгалтерські проведення для всіх учасників операції.

Юрій ЦИГАНОК,

сертифікований аудитор, м. Київ

#ТристороннійДоговір, #облік, #податки

Truly a masterpiece of content.

This should be featured everywhere.

You’ve made a complex topic simple.