1 відгук

-

Сповіщення: Увесь № 63 за 2022 р. – Газета "Все про бухгалтерський облік"

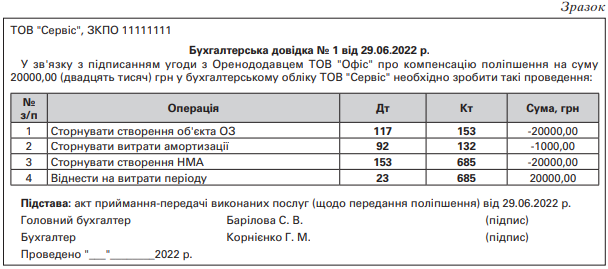

У зв’язку з воєнним станом достроково припинили договір оренди. Були поліпшення, які орендар амортизував. На момент повернення приміщення разом із поліпшенням останні ще не замортизувались. Орендодавець погодився частково їх компенсувати.

Як орендарю провести в обліку таке повернення?

ВІДПОВІДЬ: Вважаємо, у цьому разі на дату оформлення угоди про відшкодування витрат необхідно відкоригувати нараховану амортизацію з одночасним збільшенням сум витрат на виробництво робіт (послуг). Докладніше про це — нижче.

Анна СЛІПЧЕНКО,

податковий консультант

1. ЦКУ — Цивільний кодекс України.

2. ПКУ — Податковий кодекс України.

3. Методрекомендації № 561 — Методичні рекомендації з бухгалтерського обліку основних засобів, затверджені наказом Мінфіну України від 30.09.03 р. № 561.

#ВоєннийСтан, #ПДВ, #оренда, #бухоблік