Чи можна утримати із зарплати працівника помилково виплачену премію

Від редакції

Документ до консультації

Верховний Суд

Постанова

Іменем України

24 квітня 2019 року м. Київ справа № 760/17673/16-ц

<…>

Стислий зміст рішення суду першої інстанції

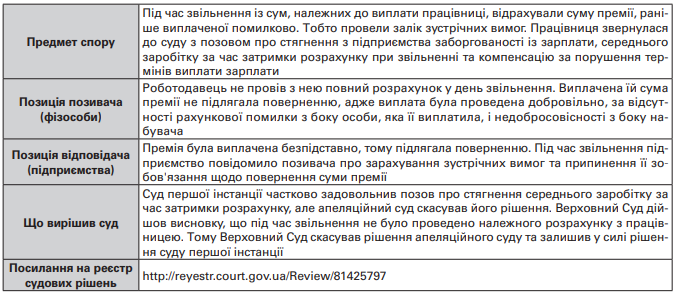

Рішенням Солом’янського районного суду м. Києва від 20 квітня 2017 року позов задоволено частково. Стягнуто з ДП “Інформаційно-ресурсний центр” на користь ОСОБА_1 середній заробіток за затримку розрахунку при звільненні в розмірі 116777 грн 50 коп., компенсацію втрати заробітної плати у розмірі 969 грн 25 коп. В решті позову відмовлено. Вирішено питання розподілу судових витрат.

<…>

ПОЗИЦІЯ ВЕРХОВНОГО СУДУ

<…>

Відповідно до аудиторських висновків (звіт незалежного аудитора) щодо відповідності нарахування та виплати премій і матеріальної допомоги працівникам ДП <…> за 2015—2016 pр. вимогам чинного законодавства України, реєстраційний № 01/11/16 від 28 листопада 2016 року, при нарахуванні та виплаті премій працівникам за 2015 рік (за січень—грудень 2015 р.) керівництвом не враховано фінансові можливості підприємства. Премії повинні виплачуватися відповідно до пункту 4.9 діючого колективного договору за наявності прибутку у періоді, за який нараховується премія. Наявність прибутку, згідно з колективним договором, є обов’язковою умовою для нарахування премій. Підприємство отримало збиток за 2015 рік у сумі 15836 тис. грн. Умови, передбачені колективним договором для нарахування та виплати премій, у 2015 році відсутні. Виплати премій у травні 2016 року за місяць, квартал, півріччя, 9 місяців та рік за 2015 р., а також виплата премій без нарахувань за травень 2016 року відбувалася без належних підстав.

09 червня 2016 року в день проведення звільнення проведено зарахування зустрічних однорідних вимог у порядку, визначеному статтею 601 ЦК України, про що було складено заяву про зарахування зустрічних однорідних вимог від 09 червня 2016 року, яка є одностороннім правочином. Грошові кошти у розмірі 11762 грн 75 коп., які були нараховані позивачу при звільненні, зараховано в якості погашення сум незаконно отриманих ОСОБА_1 премії.

<…>

За пунктом 1 частини другої статті 127 КЗпП України відрахування із заробітної плати працівників для покриття їх заборгованості підприємству, установі і організації, де вони працюють, можуть провадитись за наказом (розпорядженням) власника або уповноваженого ним органу для повернення авансу, виданого в рахунок заробітної плати; для повернення сум, зайво виплачених внаслідок лічильних помилок; для погашення невитраченого і своєчасно не поверненого авансу, виданого на службове відрядження або переведення до іншої місцевості; на господарські потреби, якщо працівник не оспорює підстав і розміру відрахування. У цих випадках власник або уповноважений ним орган вправі видати наказ (розпорядження) про відрахування не пізніше одного місяця з дня закінчення строку, встановленого для повернення авансу, погашення заборгованості або з дня виплати неправильно обчисленої суми.

<…> У статті 1215 ЦК України передбачені загальні випадки, за яких набуте особою без достатньої правової підстави майно за рахунок іншої особи не підлягає поверненню. Її тлумачення свідчить, що законодавцем передбачені два винятки із цього правила: по-перше, якщо виплата відповідних грошових сум є результатом рахункової помилки особи, яка проводила таку виплату; по-друге, у разі недобросовісності набувача такої виплати. При цьому правильність здійснених розрахунків, за якими була проведена виплата, а також добросовісність набувача презюмуються, і, відповідно, тягар доказування наявності рахункової помилки та недобросовісності набувача покладається на платника відповідних грошових сум.

Таким чином, зобов’язання щодо повернення зайво виплачених сум виникає у працівника у випадку рахункової помилки особи, яка проводила таку виплату, або у разі недобросовісності набувача такої виплати та здійснюється на підставі відповідного наказу (розпорядження) власника або уповноваженого ним органу.

Разом з тим у цій справі про зарахування зустрічних однорідних вимог підприємством складено заяву без видачі відповідного наказу та без урахування статті 127 КЗпП України та статті 1215 ЦК України.

Крім того, виплатив премію відповідач добровільно за відсутності рахункової помилки з його боку; недобросовісність з боку працівника не встановлена.

Таким чином, у ОСОБА_1 не виникло зобов’язання щодо повернення зайво виплачених сум, а тому таке зобов’язання не може зараховуватися як зустрічне у порядку статті 601 ЦК України.

<…>

З урахуванням встановлених у справі обставин та наведених норм права суд першої інстанції дійшов правильного висновку про те, що, оскільки позивач не отримала належний розрахунок при звільненні, позов про стягнення середнього заробітку за затримку розрахунку та стягнення компенсації за порушення термінів виплати заробітної плати є обґрунтованим.

<…>

#ТрудовіСпори, #зарплата, #премія