1 відгук

-

Сповіщення: Увесь № 17 за 2020 р. – Газета "Все про бухгалтерський облік"

Верховний Суд

Постанова

Іменем України

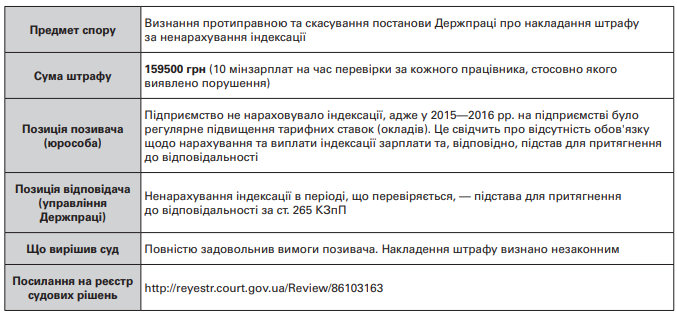

4 грудня 2019 року м. Київ справа № 823/1132/16

<…>

Колегія суддів звертає увагу, що згідно з абз. 4 ч. 2 ст. 265 КЗпП юридичні та фізичні особи — підприємці, які використовують найману працю, несуть відповідальність у вигляді штрафу в разі недотримання мінімальних державних гарантій в оплаті праці — у десятикратному розмірі мінімальної заробітної плати, встановленої законом на момент виявлення порушення, за кожного працівника, щодо якого скоєно порушення.

Отже, підставою для відповідальності є факт порушення законодавства щодо оплати праці, а тому необґрунтованими є висновки апеляційного суду про наявність підстав для притягнення Товариства до відповідальності через ненадання на час перевірки всіх необхідних документів на підтвердження обставин щодо підвищення заробітної плати працівникам, а також підписання директором акта перевірки без зауважень.

Оскільки у спірному періоді позивачем було здійснено підвищення посадових окладів, тому колегія суддів погоджується з висновком суду першої інстанції, що ПАТ <…> не зобов’язане було нараховувати та виплачувати індексацію заробітної плати працівникам.

<…>

#ТрудовіСпори, #ТарифнаСтавка, #індексація