Як скласти зведену ПН у разі пропорційного відображення ПК

У разі розподілу ПК не обійтися без складання зведеної ПН. Розповімо, на що належить звернути увагу під час оформлення цього документа.

Наталія ВОЛОШИНА,

консультант газети

“Все про бухгалтерський облік”

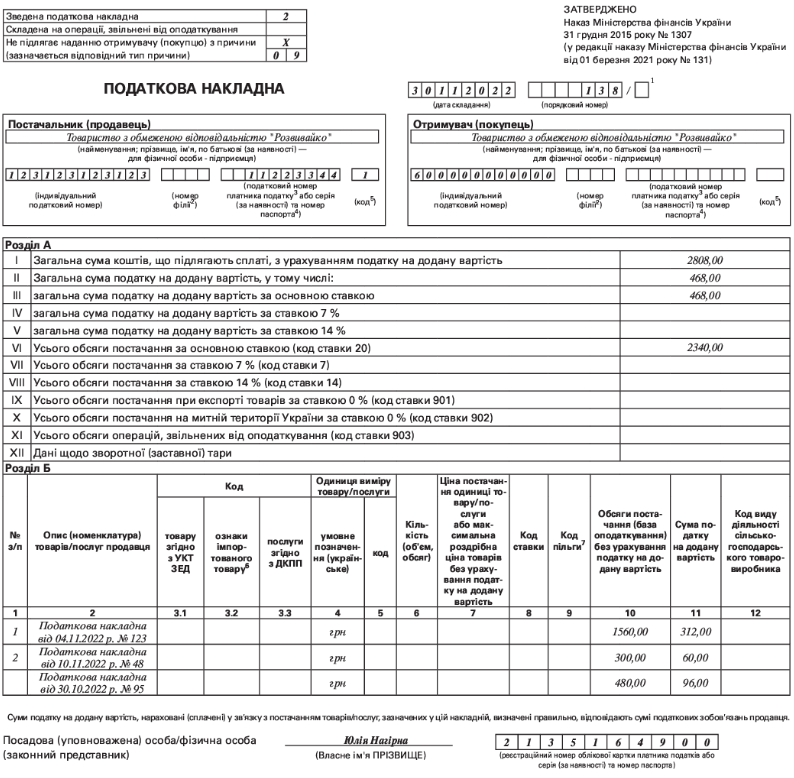

1 У порядковому номері після символа “/” зазначається код 2 — у разі здійснення операцій з постачання власновироблених товарів, отриманих за результатами видів діяльності, визначених в пункті 161.3 статті 161 Закону України “Про державну підтримку сільського господарства України”, або код 5 — у разі складання податкової накладної оператором інвестору за багатосторонньою угодою про розподіл продукції, або код 6 — у разі складання податкової накладної для операцій з постачання товарів, базою оподаткування для яких встановлено максимальні роздрібні ціни.

2 Зазначається у разі постачання/придбання товарів/послуг філією (структурним підрозділом), яка (який) фактично є від імені головного підприємства — платника податку стороною договору.

3 Зазначається податковий номер платника податку відповідно до наказу Міністерства фінансів України від 9 грудня 2011 року № 1588 “Про затвердження Порядку обліку платників податків і зборів”, зареєстрованого у Міністерстві юстиції України 29 грудня 2011 року за № 1562/20300 (із змінами).

4 Серію (за наявності) та номер паспорта зазначають у разі, якщо покупець або продавець — фізична особа, яка через свої релігійні переконання відмовляється від прийняття реєстраційного номера облікової картки платника податків та повідомила про це відповідний контролюючий орган і має відмітку у паспорті.

5 Зазначається код ознаки джерела податкового номера відповідно до реєстру, якому належить податковий номер особи: 1 — Єдиний державний реєстр підприємств та організацій України (ЄДРПОУ); 2 — Державний реєстр фізичних осіб – платників податків (ДРФО); 3 — реєстраційний (обліковий) номер платника податків, який присвоюється контролюючими органами (для платників податків, які не включені до ЄДРПОУ); 4 — серія (за наявності) та номер паспорта (для фізичних осіб, які через свої релігійні переконання відмовляються від прийняття реєстраційного номера облікової картки платника податків та офіційно повідомили про це відповідний контролюючий орган і мають відмітку у паспорті).

6 У випадку постачання товару, ввезеного на митну територію України, у графі 3.2 проставляється позначка “Х”.

7 _______________________________________________________________________________________________________________________________________________________________________

(у разі відсутності пільги у довідниках податкових пільг у графі 9 проставляється умовний код “99999999”, а у цій графі зазначаються відповідні пункти (підпункти), статті, підрозділи, розділи Податкового кодексу України та/або міжнародного договору, якими передбачено звільнення від оподаткування)

#ПодатковаНакладна, #ПДВ, #штраф