8 відгук

Новий перелік черговості видатків в умовах воєнного стану: роз’яснення для громад

Експерти Програми USAID DOBRE підготували нове роз’яснення для територіальних громад на тему “Новий перелік черговості проведення органами Казначейства платежів розпорядників і одержувачів коштів місцевих бюджетів в умовах воєнного стану”.

Постановою Кабінету Міністрів України від 27 лютого 2024 року № 211 (далі — Зміни) внесено зміни до Порядку виконання повноважень Державною казначейською службою в особливому режимі в умовах воєнного стану, затвердженого постановою Кабінету Міністрів України від 09 червня 2021 року № 590 (далі — Порядок № 590).

Порядок № 590 визначає особливості здійснення органами Казначейства розрахунково-касового обслуговування місцевих бюджетів та складання звітності про виконання місцевих бюджетів у період дії воєнного стану.

Зміни викладено в новій редакції п. 18 та п. 19 Порядку № 590, якими визначено, зокрема, черговість відкриття Казначейством в особливому режимі асигнувань із загального фонду державного бюджету та проведення видатків місцевих бюджетів органами Казначейства.

Нагадаємо, що черговість здійснення органами Казначейства платежів за дорученнями розпорядників та одержувачів коштів як державного, так і місцевих бюджетів на період дії воєнного стану обумовлено тим, що у зазначеному періоді не застосовуються вимоги ст. 55 Бюджетного кодексу України від 08 липня 2010 року № 2456-VI (далі — БКУ) щодо проведення захищених видатків бюджету (абз. 12 п. п. 1 п. 22 р. VI “Прикінцеві та перехідні положення” БКУ).

А тепер детальніше про зміни, які стосуються розпорядників/одержувачів коштів місцевих бюджетів.

Перше. Відповідно до нової редакції п. 18 Порядку № 590 виконання розпоряджень про виділення коштів загального фонду місцевих бюджетів під час виконання органами Казначейства повноважень в особливому режимі здійснюється в установленому законодавством порядку. Слід зазначити, що ця норма є новою.

Загальні правила виконання розпоряджень про виділення коштів загального фонду місцевих бюджетів встановлено Порядком казначейського обслуговування місцевих бюджетів, затвердженим наказом Міністерства фінансів України від 23 серпня 2012 року № 938 (далі — Порядок № 938).

Відповідно до п. 8.1 гл. 8 Порядку № 938 органи Казначейства перераховують кошти відповідно до розпоряджень, наданих місцевими фінансовими органами протягом операційного дня, в день їх надходження. Розпорядження, що надійшли до органів Казначейства після закінчення операційного дня, виконуються органами Казначейства наступного робочого дня.

У п. 18 Порядку № 590 збережено вимоги щодо першочергового відкриття Казначейством в особливому режимі асигнувань із загального фонду державного бюджету на:

- забезпечення діяльності військових адміністрацій, утворених на територіях, включених до переліку територій, на яких ведуться (велися) бойові дії або тимчасово окупованих російською федерацією, затвердженого Мінреінтеграції;

- поточні трансферти місцевим бюджетам.

Акцентуємо, що Мінреінтеграції регулярно оновлює Перелік територіальних громад, що розташовані в районі проведення воєнних (бойових) дій або які перебувають у тимчасовій окупації, оточенні. Останні зміни затверджено наказом від 05.02.2024 № 30. Вони почали діяти з 27 лютого.

Друге. У новій редакції п. 19 Порядку № 590 змінено черговість проведення органами Казначейства платежів за дорученнями клієнтів з урахуванням ресурсної забезпеченості єдиного казначейського рахунка.

Відтепер немає розподілу видатків на загальний і спеціальний фонди бюджету. Тобто правила здійснення видатків єдині. Водночас зберігається три черги проведення платежів.

До першої черги, як і раніше, віднесено видатки на здійснення заходів правового режиму воєнного стану відповідно до розпорядження Кабінету Міністрів України № 181-р від 24 лютого 2022 року. Тобто видатки на здійснення заходів правового режиму воєнного стану органів місцевого самоврядування (відповідно до компетенції), які залучаються до здійснення заходів правового режиму воєнного стану відповідно до названого розпорядження, належать до першої черги.

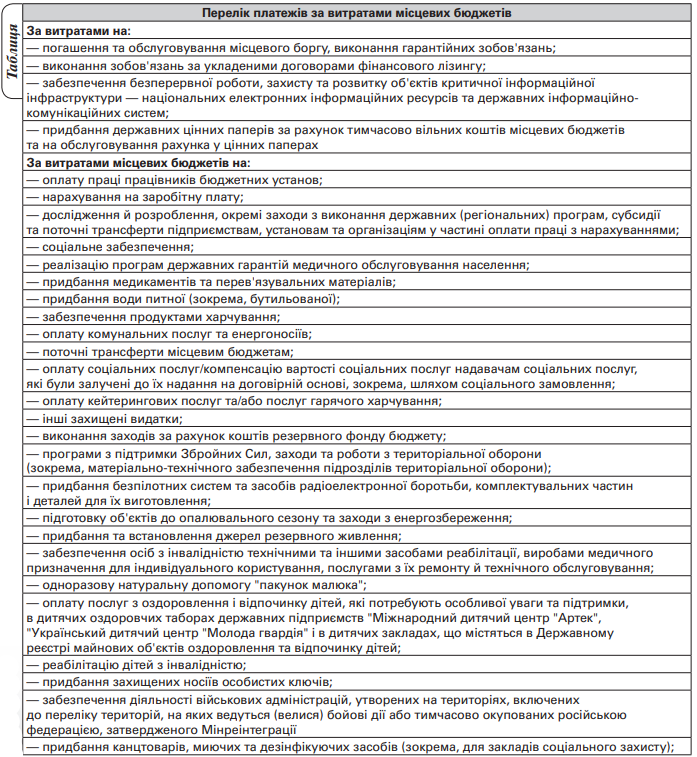

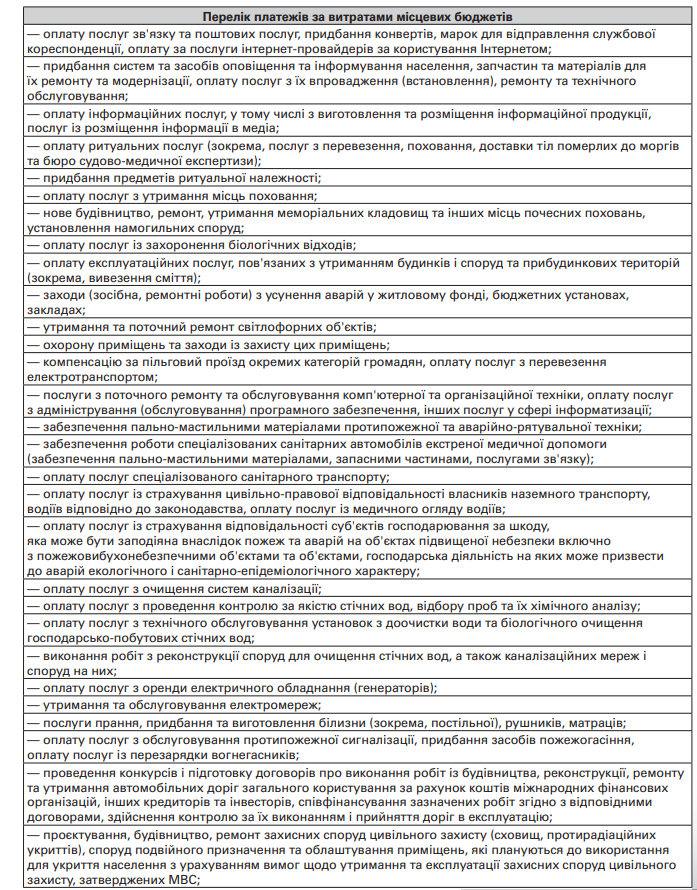

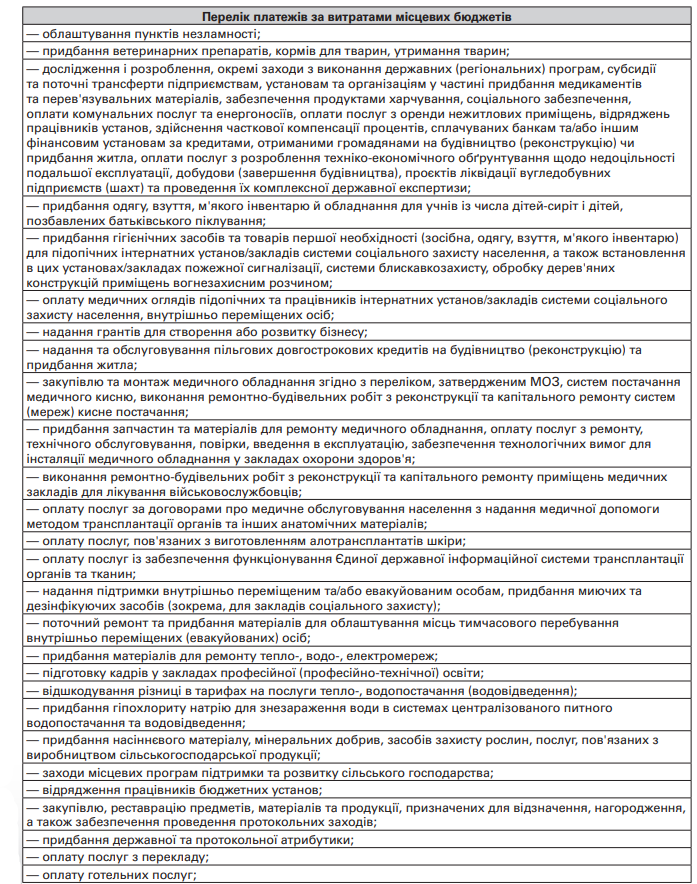

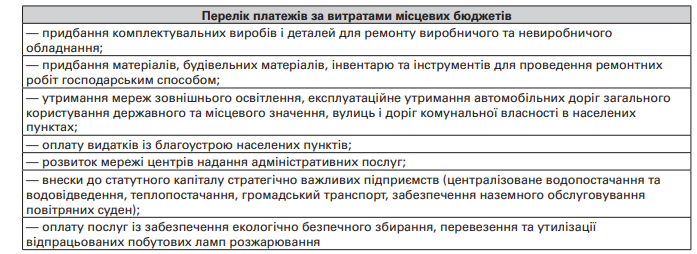

До другої черги належать платежі за витратами місцевих бюджетів та платежі, які здійснюються з небюджетних рахунків розпорядників коштів місцевих бюджетів, відкритих в органах Казначейства.

У таблиці узагальнено платежі за витратами місцевих бюджетів, які увійшли до цього переліку.

Загалом другу чергу доповнено новими видатками, зокрема, на:

- придбання безпілотних систем та засобів радіоелектронної боротьби, комплектувальних частин і деталей для їх виготовлення;

- виконання ремонтно-будівельних робіт з реконструкції та капітального ремонту приміщень медичних закладів для лікування військовослужбовців;

- будівництво/придбання житла для учасників бойових дій, які захищали, продовжують захищати незалежність, суверенітет та територіальну цілісність України та членів їх сімей.

До другої черги також уперше віднесено платежі, які здійснюються із небюджетних рахунків розпорядників коштів місцевих бюджетів, відкритих в органах Казначейства, а саме:

- на оплату листків непрацездатності;

- на виплату депонованої заробітної плати;

- на здійснення компенсаційних виплат, передбачених Законом України “Про статус і соціальний захист громадян, які постраждали внаслідок Чорнобильської катастрофи”, та інших соціальних виплат;

- на повернення коштів, перерахованих як забезпечення виконання договору;

- на повернення забезпечувальних депозитів орендарям;

- постачальників товарів, виконавців робіт і надавачів послуг, отриманими як попередня оплата від розпорядників (одержувачів) бюджетних коштів за рахунок коштів фонду ліквідації наслідків збройної агресії, у разі відкриття таких рахунків на їх ім’я в Казначействі та органах Казначейства в установленому законодавством порядку.

До третьої черги, як і раніше, належать платежі за іншими витратами, які не включено до першої і другої черг.

Для розмежування видатків розпорядників/одержувачів коштів місцевих бюджетів за економічними характеристиками операцій, які здійснюються відповідно до функцій держави та місцевого самоврядування, слід керуватися Інструкцією щодо застосування економічної класифікації видатків бюджету, затвердженою наказом Міністерства фінансів України від 27 березня 2012 року № 333.

Застосування кодів економічної класифікації видатків залежить також від того, який документ використовується відповідно до законодавства розпорядниками/одержувачами коштів місцевих бюджетів під час планування їх видатків — кошторис чи план використання бюджетних коштів.

Посилання на НПА, що згадані у роз’ясненні:

- постанова Кабінету Міністрів України від 27.02.2024 р. № 211 “Про внесення змін до Порядку виконання повноважень Державною казначейською службою в особливому режимі в умовах воєнного стану”. Електронний ресурс.

- постанова Кабінету Міністрів України від 09.07.2021 р. № 590 “Порядок виконання повноважень Державною казначейською службою в особливому режимі в умовах воєнного стану”. Електронний ресурс.

- Указ Президента України від 05.02.2024 р. № 49/2024 “Про продовження строку дії воєнного стану в Україні”. Електронний ресурс.

- Закон України “Про затвердження Указу Президента України “Про продовження строку дії воєнного стану в Україні” від 06.02.2024 р. № 3564-IX. Електронний ресурс.

- Бюджетний кодекс України від 08.07.10 р. № 2456-VI. Електронний ресурс.

- Наказ Міністерства фінансів України від 23.08.12 р. № 938 “Про затвердження Порядку казначейського обслуговування місцевих бюджетів”. Електронний ресурс.

- Наказ Міністерства з питань реінтеграції тимчасово окупованих територій України від 05.02.2024 р. № 30 “Про затвердження Змін до Переліку територій, на яких ведуться (велися) бойові дії або тимчасово окупованих Російською Федерацією”. Електронний ресурс.

- Розпорядження Кабінету Міністрів України від 24.02.2022 р. № 181-р “Питання запровадження та забезпечення здійснення заходів правового режиму воєнного стану в Україні”. Електронний ресурс.

- Наказ Міністерства фінансів України від 27.03.12 р. № 333 “Про затвердження Інструкції щодо застосування економічної класифікації видатків бюджету та Інструкції щодо застосування класифікації кредитування бюджету”. Електронний ресурс.

© Це роз’яснення стало можливим завдяки щирій підтримці американського народу, наданій через Агентство США з міжнародного розвитку (USAID). Зміст є відповідальністю Глобал Ком’юнітіз (Global Communities) і не обов’язково відображає точку зору USAID чи Уряду Сполучених Штатів.

Джерело:

Програма DOBRE

#ВоєннийСтан, #бюджет, #витрати

Your point of view caught my eye and was very interesting. Thanks. I have a question for you.

Can you be more specific about the content of your article? After reading it, I still have some doubts. Hope you can help me.

Exploring how AI and automation can support businesses and creators.

tải go88 là nền tảng giải trí trực tuyến phát triển từ năm 2017, sở hữu hệ thống hiện đại, tốc độ xử lý nhanh, kho nội dung đa dạng.

tải go88 là nền tảng giải trí trực tuyến phát triển từ năm 2017, sở hữu hệ thống hiện đại, tốc độ xử lý nhanh, kho nội dung đa dạng.

tải go88 là nền tảng giải trí trực tuyến phát triển từ năm 2017, sở hữu hệ thống hiện đại, tốc độ xử lý nhanh, kho nội dung đa dạng.

tải go88 là nền tảng giải trí trực tuyến phát triển từ năm 2017, sở hữu hệ thống hiện đại, tốc độ xử lý nhanh, kho nội dung đa dạng.

tải go88 là nền tảng giải trí trực tuyến phát triển từ năm 2017, sở hữu hệ thống hiện đại, tốc độ xử lý nhanh, kho nội dung đa dạng.