Оцінка НМА після визнання за МСФЗ

Продовжуючи тему нематеріальних активів1, розглянемо моделі обліку подальшої оцінки нематеріальних активів, а також визначення строку використання відповідно до МСБО (IAS) 38 “Нематеріальні активи”.

Оцінка після визнання

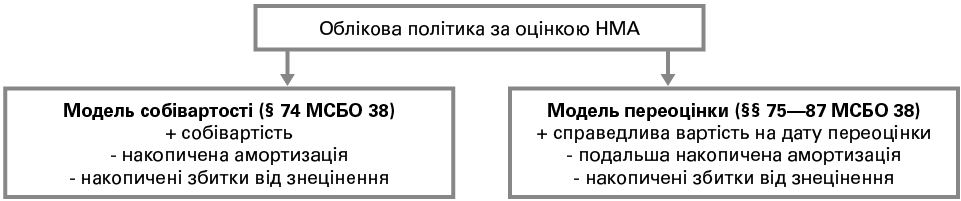

У своїй обліковій політиці підприємству слід визначити модель обліку нематеріальних активів (далі — НМА) — модель собівартості або модель переоцінки (див. схему 1).

Схема 1

Моделі оцінки НМА після визнання

Модель переоцінки потребує оцінки справедливої вартості за даними активного ринку, себто такого ринку, де операції відбуваються регулярно в достатньому обсязі для визначення ціни на постійній основі.

На практиці моделлю переоцінки для НМА послуговуються рідко, позаяк вони неоднорідні, а часто-густо унікальні. Так, не може існувати активний ринок для прав на публікації та музичні твори, патенти й торгові марки, бренди тощо. Водночас є приклади активного ринку НМА, приміром, ліцензії або квоти, франшизи, що вільно передаються.

Модель переоцінки не дозволяє:

- проводити переоцінку НМА, які раніше не було визнано активами;

- здійснювати первісне визнання НМА в сумах, що відрізняються від собівартості.

Переоцінку проводять із такою регулярністю, щоб на кінець звітного періоду балансова вартість НМА суттєво не відрізнялася від його справедливої вартості.

Строк корисної експлуатації повторно придбаного права, визнаного як НМА у разі об’єднання бізнесу, являє собою строк договору, що залишився, згідно з яким право було

надано, і не включає періоди пролонгації (§ 94 МСБО 38).

Зміну строку корисної служби з невизначеного на обмежений обліковують як зміну облікової оцінки відповідно до МСБО 8.

Ольга БУЛГАКОВА,

DipIFR, експерт із бухгалтерського обліку та оподаткування