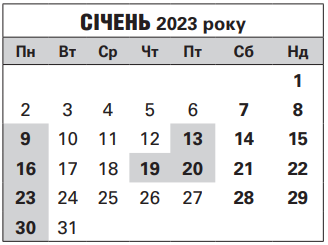

Податковий календар бухгалтера на січень 2023 року

Насамперед нагадаємо: 1 січня (неділя) — святковий день — Новий рік (ст. 73 Кодексу законів про працю України, далі — КЗпП). У зв’язку з цим, за звичайних умов, 2 січня 2023 року (понеділок) також мало бути вихідним днем (див. ч. 3 ст. 67 КЗпП). Утім, на період дії воєнного стану п. 6 ст. 6 Закону України “Про організацію трудових відносин в умовах воєнного стану” від 15.03.2022 р. № 2136-IX (далі — Закон № 2136), призупинено дію ст. ст. 71—73 КЗпП щодо визначення святкових та вихідних днів і організації роботи в такі дні (детально про це ми розповідали у газеті “Все про бухгалтерський облік” № 31

за 2022 рік). А це означає, що наразі 2 січня 2023 року буде звичайним робочим днем.

7 січня (субота) — також святковий день — Різдво Христове (ст. 73 КЗпП). Проте, знову таки, завдяки ч. 6 ст. 6 Закону № 2136 наступний після такого вихідного найближчий понеділок, який припадає на 9 січня 2023 року, буде звичайним робочим днем.

Також зазначимо, що наразі пп. 69.1 п. 69 підрозділу 10 р. ХХ Податкового кодексу України (далі — ПКУ) визначено: якщо платники не в змозі виконати своїх податкових обов’язків, зосібна щодо діяльності своєї філії, то задля уникнення відповідальності вони мають зробити це протягом 6 місяців після припинення/скасування воєнного стану.

Платники та їхні філії, у яких відновилася можливість виконувати свої податкові обов’язки, граничний термін виконання яких припадає на період починаючи з 24 лютого 2022 року до дня уможливлення, можуть подати звітність та сплатити податки без штрафів упродовж 60 календарних днів із першого дня місяця, що настає за місяцем відновлення таких можливостей.

Платників єдиного податку третьої групи за ставкою 2% звільнено від відповідальності за несвоєчасне виконання податкових обов’язків, граничний термін виконання яких припадає на період починаючи з 24 лютого 2022 року до дня переходу таких платників на спецспрощенку, за умови виконання їх протягом 60 календарних днів від дати переходу на звичну систему оподаткування.

Детально про це ми розповідали в газеті “Все про бухгалтерський облік” № 51 за 2022 рік .

9 СІЧНЯ (ПОНЕДІЛОК)

Закінчується строк подання:

- ЗВІТУ про обсяги виробництва та реалізації спирту (форма № 1-РС) за грудень 2022 року

(п. 3 р. I Порядку, затвердженого наказом Мінфіну України від 11.02.16 р. № 49);

- ЗВІТУ про обсяги виробництва та реалізації алкогольних напоїв (форма № 2-РС) за грудень 2022 року

(п. 3 р. I Порядку, затвердженого наказом Мінфіну України від 11.02.16 р. № 49);

- ЗВІТУ про обсяги виробництва та реалізації тютюнових виробів (форма № 3-РС) за грудень 2022 року

(п. 3 р. I Порядку, затвердженого наказом Мінфіну України від 11.02.16 р. № 49);

- ЗВІТУ про обсяги придбання та реалізації алкогольних напоїв у оптовій мережі (форма № 1-ОА) за грудень 2022 року

(п. 6 р. I Порядку, затвердженого наказом Мінфіну України від 11.02.16 р. № 49);

- ЗВІТУ про обсяги придбання та реалізації тютюнових виробів у оптовій мережі (форма № 1-ОТ) за грудень 2022 року

(п. 8 р. I Порядку, затвердженого наказом Мінфіну України від 11.02.16 р. № 49).

13 СІЧНЯ (П’ЯТНИЦЯ)

Закінчується строк подання:

- ЗВІТУ про цільове використання сировини, матеріалів, предметів, устаткування та обладнання, звільнених від обкладання ввізним митом, і устаткування та обладнання, звільнених від обкладання податком на додану вартість за грудень 2022 року1

(абз. 2 п. 4 Порядку, затвердженого наказом ДПАУ

і ДМСУ від 07.04.99 р. № 188/204);

- ЗВІТУ по заборгованості страхувальника зі сплати страхових коштів до Фонду соціального страхування України за 2022 рік2

(додаток до постанови правління Фонду соціального страхування України від 12.12.18 р. № 28);

- ЗВІТУ про використання книг обліку розрахункових операцій (розрахункових книжок) за грудень 2022 року (форма № ЗВР-1), якщо не передбачено подання інформації дротовими або бездротовими каналами зв’язку3

(п. 7 ст. 3 Закону України “Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг” від 06.07.95 р. № 265/95-ВР, далі — Закон про РРО);

- ДОВІДКИ про використані розрахункові книжки за грудень 2022 року3

(п. 7 ст. 3 Закону про РРО).

1Подавати означений звіт належить до 15 числа місяця, наступного за звітним. А якщо мовиться до певного числа, то зазвичай вважається, що кінцева календарна дата під час написання з “до” не входить до строку. Тобто, по ідеї, гранична дата подання обговорюваного звіту припадає на 14 число. Утім, за інформацією, наведеною в електронному кабінеті платника, податківці не проти отримання його й 15 січня 2023 року.

2Заповнюється страхувальниками, які мають заборгованість зі сплати страхових коштів до Фонду соціального страхування України, починаючи зі звіту за перший квартал 2019 року, та подається до повного її погашення відділенням робочих органів виконавчої дирекції Фонду соціального страхування України щокварталу до 10 квітня, 10 липня, 10 жовтня, 15 січня.

3 Таку звітність слід подавати не пізніше 15 числа наступного за звітним місяця. Цьогоріч 15 січня припадає на вихідний (неділя) день. Своєю чергою, Законом про РРО не передбачено можливості перенесення строку подання зазначеної звітності, якщо він припадає на вихідний (святковий) день. Але попри це цілком можливо, що контролери будуть не проти подання цих звітів і 16 січня 2023 року (тобто наступного після вихідного робочого дня). Адже в консультації, розміщеній у категорії 109.12 Загальнодоступного інформаційно-довідкового ресурсу (далі — ЗІР), раніше перевіряльники зауважували: якщо закінчення строку подання звітності, пов’язаної із застосуванням реєстраторів розрахункових операцій та розрахункових книжок, припадає на вихідний, святковий чи інший неробочий день, останнім днем строку є перший після нього робочий день. Однак, вважаємо, краще все ж перестрахуватися й подати обговорювану звітність напередодні граничного терміну, тобто 13 січня 2023 року

16 січня (ПОНЕДІЛОК)

Закінчується строк подання:

- ІНФОРМАЦІЇ про кількість працевлаштованих громадян суб’єктами господарювання, які надають послуги з посередництва у працевлаштуванні за четвертий квартал 2022 року

(п. 4 ч. 4 ст. 36 Закону України

“Про зайнятість населення” від 05.07.12 р. № 5067-VI; п. 3 р. I Порядку,

затвердженого наказом Мінсоцполітики України

від 03.06.19 р. № 851).

19 СІЧНЯ (ЧЕТВЕР)

Закінчується строк сплати:

- ЄДИНОГО ВНЕСКУ за себе фізособами-підприємцями (на спрощеній та на загальній системі оподаткування), особами, які провадять незалежну професійну діяльність, а також членами фермерського господарства за четвертий квартал 2022 року4

(абз. 3 ч. 8 ст. 9 Закону України “Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування” від 08.07.10 р. № 2464-VI, далі — Закон про ЄСВ).

4У категорії 201.04.02 ЗІР та листі ДФСУ від 24.01.19 р. № 2265/7/99-99-13-02-01-17 контролери акцентували, що граничний термін сплати єдиного соцвнеску окресленими платниками припадає саме на 19 число місяця, що настає за кварталом, за який сплачується цей платіж.

Додатково повідомляємо, що фізособам-підприємцям (незалежно від системи оподаткування), фізособам, які провадять незалежну професійну діяльність, а також членам фермерського господарства дозволено не сплачувати єдиний внесок за себе з 1 березня 2022 року до припинення на території України дії режиму воєнного стану і 12 календарних місяців після цього (див. п. 919 р. VIII Закону про ЄСВ). Детально про це ми розповідали в газеті “Все про бухгалтерський облік” № 28 за 2022 рік на стор. 40.

20 СІЧНЯ (П’ЯТНИЦЯ)

Закінчується строк сплати:

- АВАНСОВИХ ВНЕСКІВ з єдиного податку платниками єдиного податку першої та другої груп за січень 2023 року5

(п. 295.1 Податкового кодексу України, далі — ПКУ);

- ЄДИНОГО ВНЕСКУ (окрім гірничих підприємств) за грудень 2022 року

(абз. 1 ч. 8 ст. 9 Закону про ЄСВ);

- доплати (у разі потреби) податкового зобов’язання з АКЦИЗНОГО ПОДАТКУ на тютюнові вироби, розрахованої з урахуванням авансових платежів, здійснених під час придбання марок акцизного податку

(абз. 2 пп. 222.1.2, п. п. 223.1, 223.2 ПКУ).

Закінчується строк подання:

- ПОДАТКОВОЇ ДЕКЛАРАЦІЇ з ПДВ за грудень 2022 року

(п. п. 202.1, 203.1 ПКУ);

- РОЗРАХУНКУ податкових зобов’язань, нарахованих отримувачем послуг, не зареєстрованим як платник податку на додану вартість, які постачаються нерезидентами, у тому числі їх постійними представництвами, не зареєстрованими платниками податків, на митній території України

(п. 208.4, п. 208.5 ПКУ);

- ПОДАТКОВОЇ ДЕКЛАРАЦІЇ з плати за землю (земельного податку та/або орендної плати за земельні ділянки державної або комунальної власності) за грудень 2022 року платниками, які обрали місячний строк звітування6

(п. 286.3 ПКУ);

- ДЕКЛАРАЦІЇ акцизного податку за грудень 2022 року

(п. п. 223.1, 223.2 ПКУ);

- ПОДАТКОВОЇ ДЕКЛАРАЦІЇ з рентної плати за грудень 2022 року платниками, у яких базовий податковий (звітний) період дорівнює календарному місяцю

(п. п. 257.1, 257.3, пп. 49.18.1 ПКУ);

- ПОДАТКОВОЇ ДЕКЛАРАЦІЇ платника єдиного податку третьої групи на період дії воєнного, надзвичайного стану в Україні за грудень 2022 року

(абз. 1 пп. 9.6, пп. 9.7 п. 9 підрозділу 8 р. ХХ, п. 49.20 ПКУ);

- ЗАЯВИ про застосування спрощеної системи оподаткування платниками єдиного податку першої та другої груп у разі зміни у грудні 2022 року податкової адреси суб’єкта господарювання, місця провадження господарської діяльності, видів господарської діяльності

(п. 298.5 ПКУ).

5Принагідно відмітимо, що єдинникам першої та другої груп за місяці, в яких в Україні діє режим надзвичайного, воєнного стану, починаючи з 1 квітня 2022 року єдиний податок дозволено не сплачувати (п. 9.1 підрозділу 8 р. ХХ ПКУ). Тобто норму сформульовано так, що за бажання й можливості сплачувати єдиний податок, єдинники можуть робити це й надалі.Також зазначимо, що Декларацію платника єдиного податку — фізичної особи — підприємця за період, в якому відповідно єдиний податок не сплачувався, заповнювати не потрібно. Докладніше — в нашій газеті № 28 за 2022 рік на стор. 38.

6 Відповідно до п. 286.3 ПКУ платники плати за землю мають право подавати щомісяця звітну податкову декларацію, що звільняє їх від обов’язку подання податкової декларації не пізніше

20 лютого поточного року.

23 СІЧНЯ (ПОНЕДІЛОК)

Закінчується строк подання:

- Фінансової звітності розпорядниками коштів державного і місцевих бюджетів за 2022 рік до органів Казначейства

(п. п. 6, 10 Порядку, затвердженого постановою КМУ від 28.02.2000 р. № 419).

30 СІЧНЯ (ПОНЕДІЛОК)

Закінчується строк сплати:

- ЄДИНОГО ВНЕСКУ за грудень 2022 року гірничими підприємствами

(абз. 1 ч. 8 ст. 9 Закону про ЄСВ; п. 6 р. IV Інструкції, затвердженої наказом Мінфіну України від 20.04.15 р. № 449);

- юрособами АВАНСОВОГО ВНЕСКУ з податку на нерухоме майно, відмінне від земельної ділянки, за четвертий квартал 2022 року7

(пп. “б” пп. 266.10.1, абз. 13 п. 57.1 ПКУ);

- юрособами АВАНСОВОГО ВНЕСКУ з транспортного податку за четвертий квартал 2022 року7

(пп. “б” пп. 267.8.1, абз. 1 п. 57.1 ПКУ);

- ПДВ за грудень 2022 року

(п. п. 203.1, 203.2, абз. 1 п. 57.1 ПКУ);

- ЄДИНОГО ПОДАТКУ платниками єдиного податку третьої групи, які використовують особливості оподаткування, встановлені п. 9 підрозділу 8 р. ХХ ПКУ, за грудень 2022 року

(абз. 2 пп. 9.6, пп. 9.7 п. 9 підрозділу 8 р. ХХ,

абз. 1 п. 57.1 ПКУ);

- ПОДАТКУ НА ДОХОДИ з нарахованого, але не виплаченого доходу, за грудень 2022 року

(пп. пп. 168.1.5, 49.18.1, абз. 1 п. 57.1 ПКУ);

- ВІЙСЬКОВОГО ЗБОРУ з доходу, нарахованого у грудні 2022 року, але не виплаченого

(пп. 1.4 п. 161 підрозділу 10 р. ХХ, пп. пп. 168.1.5, 49.18.1, абз. 1 п. 57.1 ПКУ);

- ПОДАТКУ НА ДОХОДИ із загальної суми процентів, нарахованих за грудень 2022 року на суми банківських вкладних (депозитних) або поточних рахунків, ощадних (депозитних) сертифікатів, вкладів (депозитів) членів кредитної спілки в кредитній спілці

(абз. 2 пп. 170.4.1, пп. 49.18.1, абз. 1 п. 57.1 ПКУ);

- ПЛАТИ ЗА ЗЕМЛЮ8 за грудень 2022 року

(п. 287.3 ПКУ);

- ЄДИНОГО ПОДАТКУ платниками єдиного податку четвертої групи за четвертий квартал 2022 року

(пп. 295.9.2 ПКУ);

- АКЦИЗНОГО ПОДАТКУ за грудень 2022 року

(пп. пп. 222.1.1, 49.18.1, п. 223.2, абз. 1 п. 57.1 ПКУ);

- РЕНТНОЇ ПЛАТИ за грудень 2022 року платниками, у яких базовий податковий (звітний) період дорівнює календарному місяцю

(п. п. 257.1, 257.5, пп. 49.18.1, абз. 1 п. 57.1 ПКУ);

- податковими агентами АВАНСОВИХ ВНЕСКІВ з туристичного збору9

(пп. 268.7.1, абз. 1 п. 57.1 ПКУ).

7Граничний термін сплати цих платежів припадає на 29 січня

2023 року — вихідний (неділя) день. У зв’язку з цим, вважаємо, в такому разі має спрацьовувати загальне правило із абз. 13 п. 57.1 ПКУ про перенесення строків сплати податкового зобов’язання, коли вони припадають на вихідний або святковий день.

8 Нагадаємо, що згідно з пп. 69.14 п. 69 підрозділу 10 р. ХХ ПКУ тимчасово, на період з 1 березня 2022 року до 31 грудня року, що настає за роком, у якому припинено або скасовано воєнний, надзвичайний стан, плата за землю не нараховується та не сплачується за земельні ділянки (земельні частки (паї)), що розташовані на територіях, на яких ведуться або велися бойові дії, або на територіях, тимчасово окупованих збройними формуваннями російської федерації. Їх перелік має визначити Кабмін. Окрім того, звільнено від нарахування та сплати цього місцевого податку земельні ділянки (земельні частки (паї)), визначені обласними військовими адміністраціями як засмічені вибухонебезпечними предметами та/або на яких наявні фортифікаційні споруди. Детально про це ми оповідали в газеті “Все про бухгалтерський облік” № 34 за 2022 рік .

9 Податкові агенти сплачують туристичний збір за своїм

місцезнаходженням щоквартально у визначений для квартального звітного (податкового) періоду строк та відповідно до податкової декларації за звітний (податковий) квартал, або авансовими внесками до 30 числа (включно) кожного місяця (у лютому — до 28 (29) включно) на підставі рішення відповідної сільської, селищної, міської ради або ради об’єднаної територіальної громади, що створена згідно із законом та перспективним планом формування територій громад.

Своєю чергою, податкові агенти, які сплачують туристичний збір авансовими внесками, відображають у податковій декларації за звітний (податковий) квартал суми нарахованих щомісячних авансових внесків. Водночас остаточну суму збору, обчислену відповідно до податкової декларації за звітний (податковий) квартал (з урахуванням фактично внесених авансових платежів), такі податкові агенти сплачують у строки, визначені для квартального звітного (податкового) періоду.

Примітки редакції

1. У нашій публікації ми наводимо строки сплати і подання звітності лише за найбільш важливими, з точки зору редакції, податками (зборами, обов’язковими платежами). Окрім того, у календарі немає строків здавання статистичної звітності.

2. Зауважте: останній день подання платіжних доручень на сплату податків (зборів і обов’язкових платежів) до банківських установ — остаточний строк їх сплати (див. у календарі блок “Закінчується строк сплати”).

Валерія ВИШНЕВЕЦЬКА,

консультант газети

“Все про бухгалтерський облік”