1 відгук

-

Сповіщення: Увесь № 36-37 за 2023 р. – Газета "Все про бухгалтерський облік"

Чи є вимоги щодо складання технологічної документації на фірмову страву?

ВІДПОВІДЬ: Згідно з пп. 1.3 п. 1 Правил роботи закладів (підприємств) ресторанного господарства, затверджених наказом Мінекономіки України від 24.07.02 р. № 219 (далі — Правила № 219):

Підпунктом 2.3 п. 2 Правил № 219 визначено, що кухарі та кондитери повинні бути забезпечені на робочих місцях технологічною документацією на страви та вироби. Це повною мірою стосується кухарів та кондитерів, які працюють найманими працівниками в кафе ФОПа.

Проте затвердженої форми технологічної документації на фірмові страви чинне законодавство не містить. Також немає і вимоги затвердження фірмових страв з органами Держпродспоживслужби. Таким ладом, технологічна документація на фірмові страви є частиною внутрішньої документації суб’єкта господарювання, у тому числі ФОПа-єдинника. Під час її складання слід послуговуватися переліком інформації щодо фірмових страв, яку ми навели вище.

У практиці ресторанного господарства прижилася технологічна документація, яку називають “технологічною карткою”. Технологічну картку на фірмову страву, яку розробив фахівець (працівник) кафе (повар, кондитер, бармен), ФОП має затвердити своїм підписом. Підпис на технологічній документації ставить і розробник фірмової страви.

Які вимоги встановлено для меню у закладі ресторанного господарства (кафе), який належить ФОПу-єдиннику?

ВІДПОВІДЬ: Щодо меню маємо звернутися до Інструкції про порядок позначення роздрібних цін на товари народного споживання в підприємствах роздрібної торгівлі та закладах ресторанного господарства, затвердженої наказом МЗЕЗторгу від 04.01.97 р. № 2 (далі — Інструкція № 2), яка щодо закладів ресторанного господарства оперує поняттями “меню” та “прейскурант” і висуває до них загальні вимоги незалежно від того, кому належить заклад ресторанного господарства — юрособі чи підприємцю.

Про відмінність меню від прейскуранта дізнаємося з абз. 11 п. 7 Інструкції № 2, а саме:

Абзацом 3 п. 9 Інструкції № 2 передбачено, що в закладах ресторанного господарства меню і прейскурант мають бути підписані керівником, бухгалтером та матеріально відповідальною особою (це може бути завідувач виробництва, бригадир, буфетник, бармен тощо) суб’єкта господарювання. Якщо йдеться про кафе ФОПа-єдинника, то меню/прейскурант має підписати ФОП та його кухар/бармен.

Вимог до візуального оформлення меню/прейскуранта Інструкція № 2 не висуває. Їх можна поєднати в одну папку (брошуру) або ж вони можуть бути окремо. Тобто якщо ФОП, наприклад, відкрив пивний бар, де, окрім пива, подає закупні товари — закуски до пива (чипси, сушену рибу, сухарики тощо), то меню йому не потрібно — ціни означених товарів слід оформити у вигляді прейскуранта.

Якщо ж ФОП відкрив кафе домашньої кухні, де годує відвідувачів борщем, котлетами, салатами та іншими стравами власного виробництва, він має оформити меню. У ньому може бути окремий “прейскурантний” розділ для закупних товарів та напоїв (якщо вони є).

Ще одна практична порада щодо меню, яка склалася у сфері ресторанного господарства та не врегульована нормативно: здебільшого в меню замало зазначити назву страви, вагу порції та її ціну.

Нагадаємо: відповідно до пп. 4 ч. 1 ст. 4 Закону України “Про захист прав споживачів” від 12.05.91 р. № 1023-ХІІ споживачі мають право, зокрема, на необхідну, доступну, достовірну та своєчасну інформацію державною мовою про продукцію.

Якщо відвідувач кафе прочитає в меню “Салат буряковий із сиром”, зробити усвідомлений вибір, орієнтуючись лише на назву та вартість страви, йому буде легко. Зовсім інша ситуація із салатом “Оригінальний”, тістечком “Вишуканість”, супом “Від бабусі” тощо. Назви цих страв абсолютно нічого не скажуть відвідувачу. Тому в меню поруч із назвами таких “загадкових” страв слід додати стислу інформацію про склад основних продуктів, які були використані для їхнього приготування.

За яких умов ФОП другої групи єдиного податку може продавати у кафе столові вина?

ВІДПОВІДЬ: З огляду на п. 3 пп. 291.5.1 Податкового кодексу України (далі — ПКУ) ФОПи-єдинники не мають права здійснювати виробництво, експорт, імпорт, продаж підакцизних товарів1 (окрім роздрібного продажу паливно-мастильних матеріалів в ємностях

до 20 л, а також пива, сидру, пері (без додавання спирту) та столових вин).

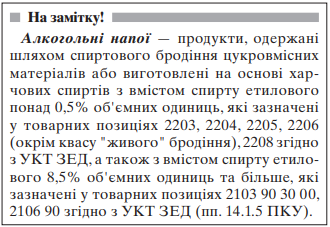

1 До підакцизних товарів належать, зокрема, алкогольні напої, пиво (окрім квасу “живого” бродіння) (п. 215.1 ПКУ).

Зважаючи на загальні норми ст. 15 Закону України “Про державне регулювання виробництва і обігу спирту етилового, коньячного і плодового, алкогольних напоїв, тютюнових виробів, рідин, що використовуються в електронних сигаретах, та пального” від 19.12.95 р. № 481/95-ВР (далі — Закон № 481), для здійснення роздрібної торгівлі алкогольними напоями в кафе потрібно отримати відповідну ліцензію.

Адже згідно зі ст. 1 Закону № 481 роздрібна торгівля — діяльність з продажу товарів безпосередньо громадянам та іншим кінцевим споживачам для їх особистого некомерційного використання незалежно від форми розрахунків, у т.ч. на розлив у ресторанах, кафе, барах, інших суб’єктах господарювання громадського харчування.

Проте щодо роздрібної торгівлі столовими винами маємо приємне визначення: ст. 15 Закону № 481 передбачає, що в разі її здійснення ліцензія не потрібна.

Увага! Ліцензія не знадобиться, якщо в кафе ФОПа з дозволених для єдинників підакцизних товарів (алкогольних напоїв) продаватимуться лише столові вина!

Тепер слід визначитися, які вина належать до столових. Для цього звернемося до Закону України “Про виноград та виноградне вино”

від 16.06.05 р. № 2662-IV (далі — Закон № 2662).

Відповідно до п. 28 ст. 1 Закону № 2662 вино столове — вино, виготовлене шляхом повного чи неповного збродження сусла. Залежно від вмісту цукрів, столове вино поділяється на сухе, напівсухе, напівсолодке. Зі ст. 6 Закону № 2662 можна, зосібна, дізнатися, що:

Максимальна міцність столових вин (як випливає із документів технологічного характеру) не перевищує 15% об’ємних одиниць. Проте навряд чи знайдеться багато ФОПів, які б мали відповідну кваліфікацію у виноробстві. Тому під час визначення вин як столових, котрі вони мають право продавати в закладах громадського харчування, їм варто орієнтуватися на маркування (етикетку) вина, нанесену виробником на пляшку, та товарно-супровідну документацію постачальника.

Стосовно проведення розрахунків під час продажу столових вин зазначимо таке. Пунктом 11 ст. 3 Закону України “Про застосування реєстраторів розрахункових операцій в сфері торгівлі, громадського харчування та послуг” від 06.07.95 р. № 265/95-ВР (далі — Закон про РРО) закарбовано, що суб’єкти господарювання сфери громадського харчування мають проводити розрахункові операції через РРО та/або

ПРРО для підакцизних товарів з використанням режиму програмування із зазначенням коду товарної підкатегорії згідно з УКТ ЗЕД, найменування товарів, цін товарів та обліку їх кількості, а також із зазначенням цифрового значення штрихового коду марки акцизного податку (серія та номер) у разі роздрібної торгівлі алкогольними напоями.

Оскільки столові вина є підакцизними товарами та належать до товарної позиції 2204 згідно з УКТ ЗЕД, то під час проведення розрахунків ФОП має виконати зазначену вимогу Закону про РРО.

Проте і тут не обійшлося без винятків. Пункт 226.10 ПКУ рече, що не підлягають маркуванню марками акцизного податку звичайні (неігристі) вина та зброджені напої, що класифікуються у товарній позиції 2204 (окрім 2204 10, 2204 21 06 00, 2204 21 07 00, 2204 21 08 00, 2204 21 09 00, 2204 22 10 00, 2204 29 10 00) та у товарних підкатегоріях 2205 10 10 00, 2205 90 10 00, 2206 00 59 00, 2206 00 89 00 згідно з УКТ ЗЕД, фактична міцність яких вища за 1,2% об’ємних одиниць етилового спирту, але не вища за 15% об’ємних одиниць етилового спирту, за умови, що етиловий спирт, який міститься у готовому продукті, має повністю ферментне (ендогенне) походження.

Себто столові вина за своєю міцністю вкладаються у встановлені межі міцності, які не потребують маркування акцизними марками.

Отже, під час проведення розрахункових операцій у разі продажу столових вин ФОП має виконувати вимоги пп. 11 ст. 3 Закону про РРО частково: лишень щодо використання режиму програмування із зазначенням коду товарної підкатегорії згідно з УКТ ЗЕД, найменування столових вин, їх ціни та обліку кількості. З цим висновком погоджуються й контролери.

Тетяна СУШАЛЬСЬКА,

консультант газети

“Все про бухгалтерський облік”

#ФОП, #ТехнологічнаДокументація, #торгівля, #АкцизніМарки