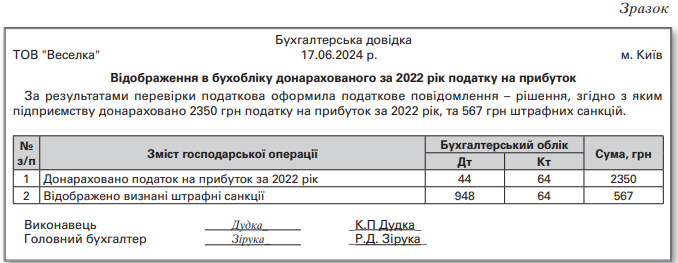

Приклад бухдовідки та бухобліку донарахованого податку під час перевірки

У консультації, яку опубліковано на стор. 12, ми розповідали як відображати в бухобліку донараховану суму податку на прибуток за минулий рік. При цьому ми вказували, що документальним підґрунтям для відображення донарахованого в обліку податку може слугувати відповідне “обвинувачувальне” податкове повідомлення – рішення та бухдовідка, складена підприємством.

Для закріплення пройденого наведемо умовно-числовий приклад та зразок оформлення бухдовідки.

Приклад. За результатами податкової перевірки, проведеної у 2024 році, підприємству донараховано податок на прибуток за 2022 рік у сумі 2350 грн. Заниження зобов’язань з податку на прибуток за 2022 рік сталося через те, що податківці “зняли” витрати в сумі 13055,56 грн, які підтверджено “неправильної” на думку контролерів первинкою. Додатково нараховано 567 грн штрафних санкцій.

Облік покажемо в таблиці.

В бухобліку означені записи доречно робити на підставі бухгалтерської довідки. Зразок її оформлення див. далі.