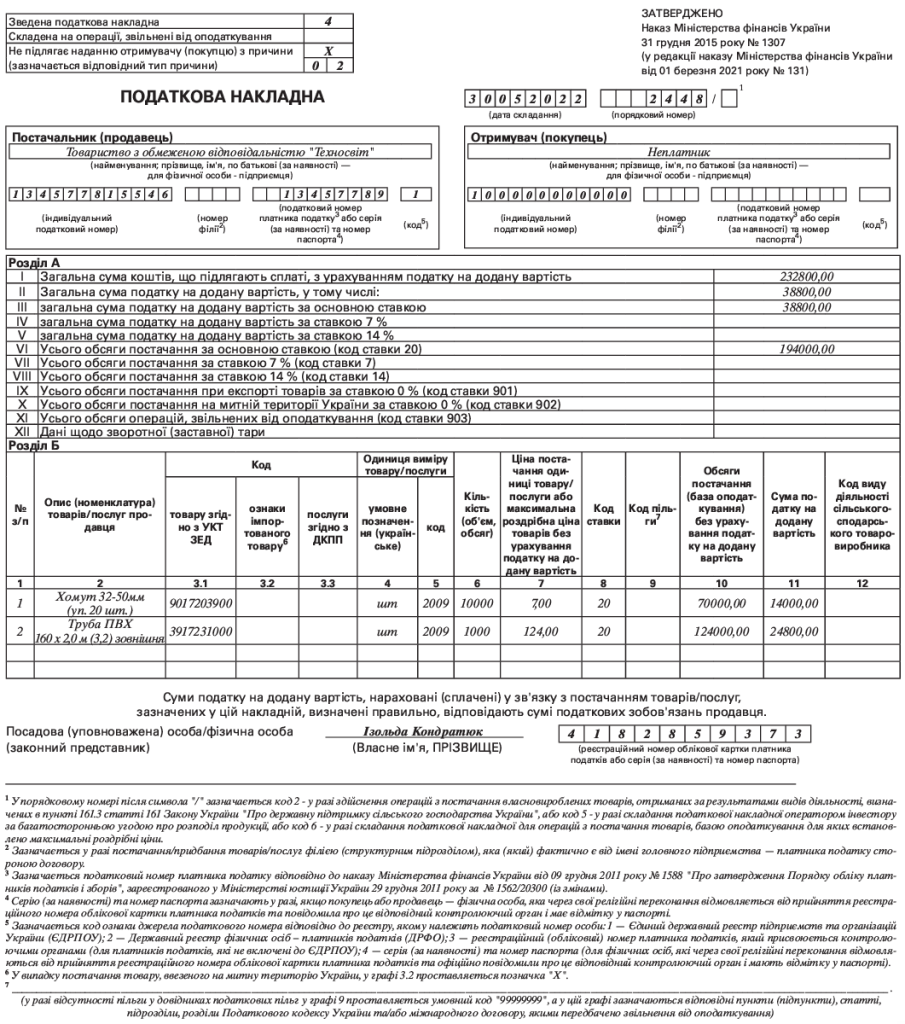

Зведена ПН за ритмічних або безперервних постачань

Іноді ПКУ і Порядок № 1307 дозволяють порушувати правило “першої події” і складати зведену податкову накладну (далі – ПН), поєднуючи в ній усі здійснені за місяць постачання. Це суттєво полегшує життя бухгалтера, котрий відповідає за ПДВ. Оповімо докладніше, хто може претендувати на зведені ПН і як їх правильно оформляти.

Зведену ПН дозволено виписувати лише на ті постачання, котрі характеризуються як безперервні або ритмічні (п. 201.4 ПКУ, п. 19 Порядку № 1307).

Ірина МИХАЙЛОВА,

консультант газети

“Все про бухгалтерський облік”

#ПодатковіНакладні, #торгівля