ПН на послуги нерезидента: автор — покупець

Хто виписує ПН на послуги нерезидента

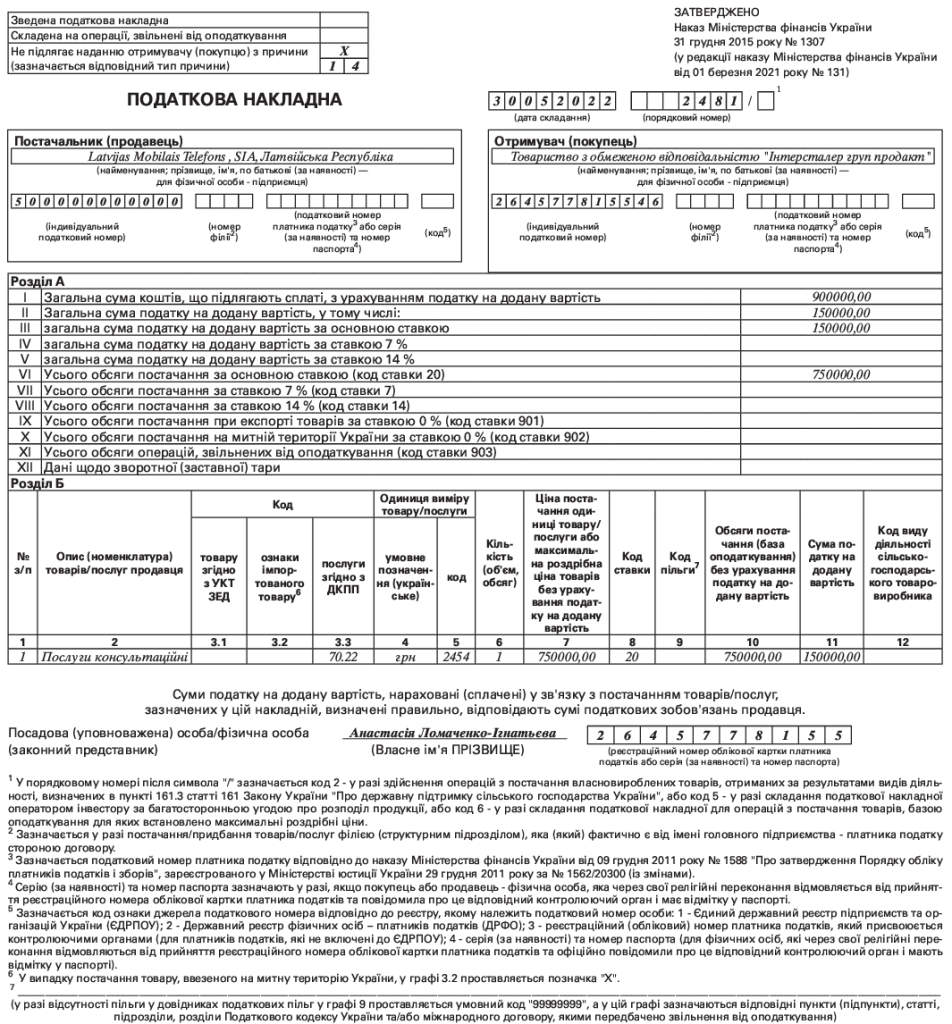

ПН на послуги нерезидента або постійного представництва нерезидента, незареєстрованного платником ПДВ, складає покупець (п. 180.2 ПКУ). Але робить це він лише за умови, що особисто його зареєстровано платником ПДВ, а місце постачання послуг дислоковано в Україні. Визначаючи місце постачання послуг, належить зважати на встановлені в п. п. 186.2—186.4 ПКУ спецправила.

Ірина МИХАЙЛОВА, консультант газети

“Все про бухгалтерський облік”

#ПодатковіНакладні, #ПДВ, #ПодатковийКредит