Бухоблік внесків нерезидентів до статутного капіталу

У статті розглянуто правила бухобліку внесків учасниківнерезидентів до статутного капіталу (далі — СК) та їх заборгованості за неоплаченим капіталом.

Внесок нерезидента до СК як інвестиція

Частка нерезидента у СК українського підприємства у вигляді акцій або корпоративних прав, не оформлених цінними паперами, згідно зі ст. 3 Закону № 93 є інвестицією.

Види внесків. Іноземні інвестори можуть здійснювати інвестиції на території України у вигляді (ст. 391 ГКУ):

- інвалюти, конвертованої НБУ;

- будь-якого рухомого й нерухомого майна та пов’язаних із ним майнових прав;

- інших цінностей (майна), які згідно із законом визнаються іноземними інвестиціями.

Оцінку внесків нерезидентів до СК підприємств здійснюють в іноземній валюті та у валюті України за домовленістю сторін на основі цін міжнародних ринків або ринку України (ст. 5 Закону № 93). Перерахунок сум в іноземній валюті в гривні здійснюють за курсом НБУ.

Заразом СК товариства з обмеженою або додатковою відповідальністю складається з номінальної вартості часток його учасників, виражених у національній валюті (п. 1 ст. 12 Закону № 2275). Тому, як правило, у статуті підприємства зазначають суму СК в інвалюті та гривневому еквіваленті. Законодавчо не визначено дати, на яку суму СК в інвалюті буде перераховано в гривні. На практиці підприємства зазвичай застосовують дату затвердження статуту.

Розрахунки за інвестиціями — за операціями, пов’язаними з іноземними інвестиціями та поверненням іноземному інвестору доходів (у тому числі дивідендів) та інших коштів, отриманих на законних підставах унаслідок здійснення іноземних інвестицій, можуть проводитися в іноземній валюті, в гривнях, а також у банківських металах (ст. 5 Закону № 2473).

Негрошові внески. Перелік видів інвестицій, закарбований у ст. 391 ГКУ, конкретизує ст. 2 Закону № 393. Для деяких видів активів (грошові вимоги та права вимоги на виконання боргових зобов’язань, права інтелектуальної власності, права на провадження господарської діяльності включно з правами на користування надрами та використання природних ресурсів) у ст. 2 Закону № 393 передбачено необхідність підтвердження вартості відповідно до законів (процедур) країни інвестора або міжнародних торговельних звичаїв.

Зокремимо, що українське законодавство не передбачає можливості здійснення як внесок до СК послуг, векселів (ст. 12 Закону № 2374).

Згідно з п. 1 ст. 11 Закону № 514 оплата вартості акцій АТ, розміщених під час заснування АТ, окрім коштів, може здійснюватися цінними паперами (окрім боргових цінних паперів, емітент яких — засновник, і векселів), майном і майновими правами, нематеріальними активами, що мають грошову оцінку.

Ціна внесеного засновниками АТ майна в рахунок оплати акцій має відповідати ринковій вартості, встановленій на засадах незалежної оцінки, проведеної згідно із законодавством про оцінку майна, майнових прав і професійну оціночну діяльність (ст. 8 Закону № 514). Наглядова рада або загальні збори акціонерів затверджує ринкову вартість майна, встановлену оцінювачем. Затверджена вартість не може відрізнятися від неї більш ніж на 10%.

Внесок у ТОВ у негрошовій формі згідно із Законом № 2275 повинен мати грошову оцінку, затверджену одностайним рішенням загальних зборів учасників, у яких взяли участь усі учасники товариства.

Таким робом, негрошові внески в АТ потребують незалежної оцінки, проведеної за законодавством про оцінку майна. Оцінка негрошових внесків у ТОВ може здійснюватися без залучення професійного оцінювача учасниками товариства.

Бухгалтерський облік внесків до СК

Бухоблік внесків до СК має забезпечити одержання інформації про розмір заборгованості власника, своєчасність і повноту її погашення. Для обліку інформації про СК підприємства призначено рахунок 40 “Статутний капітал”. Кредитове сальдо за рахунком має відповідати розміру СК, зафіксованому в установчих документах (див. також п. 2.40 Методрекомендацій № 433). Аналітичний облік за рахунком 40 ведуть за кожним засновником, учасником, акціонером тощо.

Стаття СК, згідно з НП(С)БО 21 “Вплив змін валютних курсів”, не є монетарною. Себто за рахунком 40 не нараховують курсових різниць, його розмір не перераховують у зв’язку зі зміною валютного курсу. На підставі п. 5 НП(С)БО 21 операції в іноземній валюті у разі первісного визнання обліковують у гривнях шляхом перерахування із застосуванням валютного курсу на початок дня дати визнання власного капіталу.

Збільшення (зменшення) СК відображають за кредитом (дебетом) рахунку 40 у кореспонденції з рахунком заборгованості нерезидентів за внеском до СК. Така заборгованість є монетарною статтею. Інструкція № 291 для обліку неоплаченого капіталу велить послуговуватися рахунком 46 “Неоплачений капітал”. Аналітичний облік неоплаченого капіталу ведуть за видами розміщених неоплачених акцій (для АТ) і за кожним учасником (для ТОВ).

Нагадаємо: кожний учасник АТ має оплатити повну вартість придбаних акцій до дати затвердження результатів емісії акцій (ст. 11 Закону № 514). А кожний учасник ТОВ має повністю зробити свій внесок протягом 6 місяців із дати держреєстрації товариства чи іншої дати, якщо це передбачено статутом (ст. 14 Закону № 2275).

Інформацію про СК і заборгованість за внесками до СК згідно з Методрекомендаціями № 433 відображено в таблиці 1.

Заборгованість за внесками до СК — у загальному випадку дебіторська, але може бути й кредиторською. Приміром, якщо ТОВ ухвалило рішення щодо залучення додаткових внесків, учасники можуть зробити свої внески до реєстрації такого збільшення. Або у разі зменшення СК виникає заборгованість ТОВ перед учасниками в сумі внеску, що підлягає поверненню. Таку заборгованість, згідно з Інструкцією № 291, обліковують на рахунку 67 “Розрахунки з учасниками” і відображають у фінзвітності

в додатковій статті “Поточна кредиторська заборгованість за розрахунками з учасниками” (п. 2.67 Методрекомендацій № 433).

Облік монетарної заборгованості нерезидента за внеском до СК

Заборгованість власника за внесками до СК є монетарною, якщо має бути погашена коштами. У цьому разі курсові різниці, що виникають унаслідок перерахунку зобов’язань власника за внеском до СК, відображають у складі додаткового капіталу на субрахунку 425 “Інший додатковий капітал”1 (п. 8 НП(С)БО 21).

1 На це також вказує лист Мінфіну України від 19.11.13 р. № 31-08410-07-16/33606.

Згідно з п. 3.29 Методрекомендацій № 433 курсові різниці, що входять до складу додаткового капіталу, визнають у сукупному доході та відображають у рядку № 2410 “Накопичені курсові різниці” р. 2 Звіту про фінансові результати.

Cубрахунок 425 не передбачає кредитового сальдо. Одначе на практиці можлива ситуація, коли стаття додаткового капіталу не має достатньої суми для погашення від’ємної курсової різниці. У цьому разі суму курсової різниці відносять на рахунок нерозподіленого прибутку, хоча нормативні акти не містять таких вказівок.

Облік немонетарної заборгованості за внеском нерезидента до СК

Практично для всіх видів активів (опріч фінансових інструментів), які можуть стати внеском до СК, як первісну оцінку НП(С)БО встановлюють узгоджену засновниками їх справедливу вартість, додаючи витрати, безпосередньо пов’язані з одержанням таких активів.

Зокремимо, що згідно з пп. “в” п. 7 НП(С)БО 21немонетарні статті за справедливою вартістю в іноземній валюті відображають за валютним курсом на початок дня визначення цієї справедливої вартості, себто не на день реєстрації статуту підприємства, а на дату рішення власників про оцінку майна, яке внесуть до СК. Хоча, можливо, ці дати можуть і збігатися. Положення Закону № 93 дозволяють урегулювати це питання під час оформлення статутних документів так, щоб не було нестикувань між датами, а отже, і курсом, за яким слід обліковувати СК, і курсом, за яким оцінено такий внесок у разі погашення заборгованості учасника не грошовими коштами.

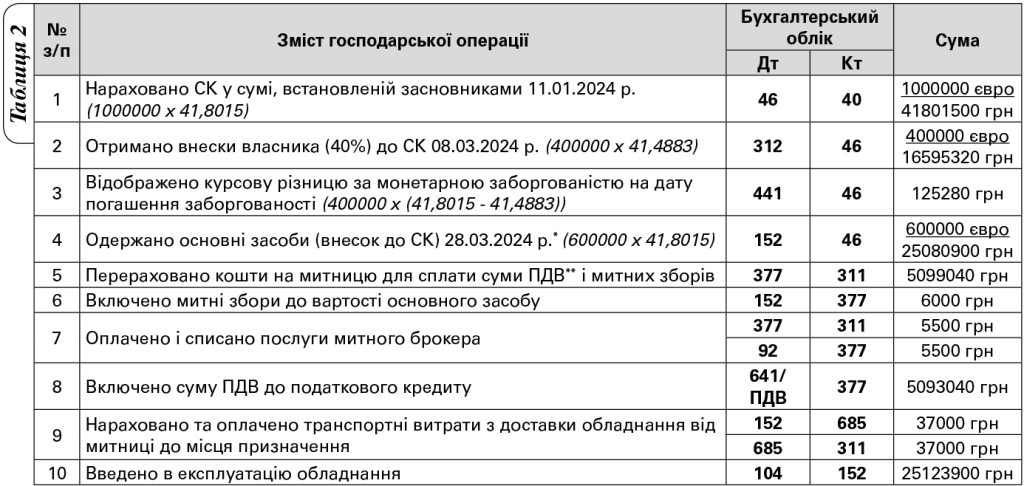

Наприостанку розглянемо приклад.

Приклад. СК підприємства становить 1 млн євро. Внески мають бути зроблені грошовими коштами (40%) та обладнанням (60%). На дату затвердження статуту (11.01.2024 р.) і на дату ухвалення рішення власниками про оцінку справедливої вартості майна (11.01.2024 р.) курс НБУ становив 41,8015.

Кошти внесли повністю 08.03.2024 р. (курс НБУ — 41,4883). Обладнання поставили 28.03.2024 р. (курс НБУ — 42,442). В обліку підприємство зробило проведення, подані в таблиці 2.

* Заборгованість у сумі 600000 євро — немонетарна, тому за нею не виникає курсових різниць.

** Обладнання звільнено від сплати ввізного мита (ст. 287 МКУ).

Ольга Булгакова,

DipIFR, експерт із бухгалтерського обліку та оподаткування