1 відгук

-

Сповіщення: Увесь № 8 за 2022 р. – Газета "Все про бухгалтерський облік"

Державна податкова служба України

Інформаційний лист № 1/2022

Цей інформаційний лист присвячено нововведенням, які запроваджені Законом України від 30 листопада 2021 року № 1914-ІХ “Про внесення змін до Податкового кодексу України та деяких законодавчих актів України щодо забезпечення збалансованості бюджетних надходжень” (далі — Закон № 1914).

Зміни та доповнення до норм Податкового кодексу України (далі — Кодекс), які розглядаються в цьому листі, набрали чинності з 1 січня 2022 року.

Цей лист має інформаційний характер та не є індивідуальною податковою консультацією, оскільки не базується на особливостях фактичних обставин операцій конкретного платника податку. Інформаційний лист ґрунтується на положеннях чинного законодавства України та практики його застосування, які можуть змінитися в майбутньому.

Кожен платник податку у порядку, визначеному статтями 52 та 53 Кодексу, може звернутися до контролюючого органу з наведенням фактичних обставин операцій та наданням відповідних матеріалів для отримання індивідуальної податкової консультації.

Закон № 1914 змінив підхід до визначення об’єкта оподаткування податком на прибуток підприємств великими платниками податків: запроваджено окремий порядок відображення від’ємного значення об’єкта оподаткування платника податків минулих податкових (звітних) років (“податкових збитків”).

Так, починаючи з першого податкового (звітного) періоду 2022 року великі платники податків мають право зменшувати об’єкт оподаткування не більше ніж на 50 відсотківнакопичених податкових збитків минулих податкових (звітних) років.

Нагадаємо, що великим платником податків вважається юридична особа або постійне представництво нерезидента на території України, у якої обсяг доходу від усіх видів діяльності за останні чотири послідовні податкові (звітні) квартали перевищує еквівалент 50 мільйонів євро, визначений за середньозваженим офіційним курсом НБУ за той самий період, або загальна сума податків, зборів, платежів, сплачених до Державного бюджету України, контроль за справлянням яких покладено на контролюючі органи, крім митних платежів, за такий самий період перевищує еквівалент

1,5 мільйона євро, визначений за середньозваженим офіційним курсом НБУ за той самий період (прим. 1).

Реєстр великих платників податків на 2022 рік (далі — Реєстр) включає 1340 юридичних осіб (прим. 2).

Для платників податку на прибуток підприємств, які не включені до зазначеного Реєстру, порядок відображення податкових збитків залишається без змін, а саме: при розрахунку об’єкта оподаткування за результатами відповідного податкового (звітного) періоду платник має право зменшити фінансовий результат до оподаткування на повну суму від’ємного значення об’єкта оподаткування минулих податкових (звітних) років (прим. 3).

[1]. Підпункт 14.1.24 пункту 14.1 статті 140 розділу І Кодексу.

[2]. Реєстр затверджено наказом ДПС від 24 вересня 2021 р. № 838 (із змінами, внесеними наказом ДПС від 17 грудня 2021 р. № 1045).

[3]. Абзац перший підпункту 140.4.4 пункту 140.4 статті 140 розділу ІІІ Кодексу.

Згідно із новою редакцією підпункту 140.4.4 пункту 140.4 статті 140 розділу ІІІ Кодексу платники податків зменшують фінансовий результат до оподаткування на частину суми від’ємного значення об’єкта оподаткування минулих податкових (звітних) років до повного його погашення у такому порядку (далі — правила) (прим. 4):

1) фінансовий результат до оподаткування податкового (звітного) періоду (прибуток, збиток або нульове значення) можна зменшити не більше ніж на 50 відсотків непогашеної суми від’ємного значення об’єкта оподаткування минулих податкових (звітних) років;

2) сума від’ємного значення об’єкта оподаткування минулих податкових (звітних) років, яка не була погашена позитивним значенням об’єкта оподаткування податкового (звітного) року, зменшує фінансовий результат до оподаткування (прибуток, збиток або нульове значення) майбутніх податкових (звітних) періодів у розмірі не більше 50 відсотків такої непогашеної суми до її повного погашення;

3) якщо непогашена сума від’ємного значення об’єкта оподаткування минулих податкових (звітних) років становить не більше 10 відсотків позитивного значення об’єкта оподаткування податкового (звітного) періоду, обрахованого відповідно до підпункту 134.1.1 пункту 134.1 статті 134 розділу ІІІ Кодексу (прим. 5) без урахування непогашеного від’ємного значення об’єкта оподаткування минулих податкових (звітних) років, така сума від’ємного значення зменшує фінансовий результат до оподаткування цього податкового (звітного) періоду в повному обсязі.

Для цілей застосування описаних вище правил погашеними вважають суми від’ємного значення об’єкта оподаткування минулих податкових (звітних) років, для яких одночасно виконуються дві такі умови (прим. 6):

1) ці суми були включені до розрахунку об’єкта оподаткування майбутніх податкових (звітних) періодів;

2) за рахунок цих сум було зменшено позитивне значення об’єкта оподаткування (прибуток) відповідних податкових (звітних) років, обраховане відповідно до підпункту 134.1.1 пункту 134.1 статті 134 Кодексу без урахування непогашеного від’ємного значення об’єкта оподаткування минулих податкових (звітних) років.

Нові правила врахування податкових збитків для великих платників податків, запроваджені Законом № 1914, вперше застосовуються при розрахунку об’єкта оподаткування за результатами податкових (звітних) періодів 2022 р. При цьому сума від’ємного значення об’єкта оподаткування минулих податкових (звітних) років, непогашена станом на 1 січня 2022 р., враховується у зменшення фінансового результату до оподаткування наступних податкових (звітних) періодів у порядку, встановленому підпунктом 140.4.4 пункту 140.4 статті 140 розділу ІІІ Кодексу (за описаними вище правилами), до повного погашення (прим. 7).

[4]. Абзаци другий — четвертий підпункту 140.4.4 пункту 140.4 статті 140 розділу III Кодексу.

[5]. Об’єктом оподаткування податком на прибуток підприємств є прибуток із джерелом походження з України та за її межами, який визначається шляхом коригування (збільшення або зменшення) фінансового результату до оподаткування (прибутку або збитку), визначеного у фінансовій звітності підприємства відповідно до національних положень (стандартів) бухгалтерського обліку або міжнародних стандартів фінансової звітності, на різниці, які визначені відповідними положеннями цього Кодексу (абзац перший підпункту 134.1.1 пункту 134.1 статті 134 розділу III Кодексу в редакції Закону № 1914).

[6]. Абзаци сьомий — дев’ятий підпункту 140.4.4 пункту 140.4 статті 140 розділу III Кодексу.

[7]. Пункт 4-2 підрозділу 4 розділу XX “Перехідні положення” Кодексу доповнено новим пунктом 4-2.

Тобто вже при складанні податкової декларації за перший квартал 2022 р. великий платник податків має застосувати нові правила. Він має визначити, яка частина з накопичених податкових збитків, що обліковуються станом на 1 січня 2022 р. (за наявності), буде врахована у зменшення об’єкта оподаткування такого податкового (звітного) періоду.

Натомість, при складанні податкової декларації за останній податковий (звітний) період 2021 р. великі платники податків будуть керуватися попередньою редакцією підпункту 140.4.4 пункту 140.4 статті 140 розділу ІІІ Кодексу, яка не містила обмежень щодо суми від’ємного значення об’єкта оподаткування минулих податкових (звітних) років, дозволеної до врахування у зменшення фінансового результату до оподаткування.

Проілюструємо застосування нових правил у наступних умовних ситуаціях.

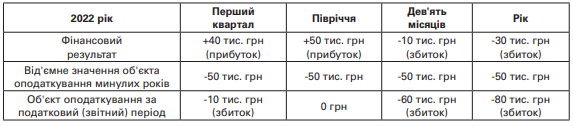

Ситуація 1. Наявні такі результати діяльності великого платника податків:

1) в усіх чотирьох деклараціях з податку на прибуток підприємств за звітні періоди 2022 р. (рядок 3.2.4 додатка РІ до Декларації) великий платник податків відобразить суму від’ємного значення об’єкта оподаткування минулих років — 50 тис. грн (що складає

50 відсотків суми податкових збитків, наявної станом на 1 січня 2022 р.);

2) об’єкт оподаткування (з урахуванням податкових збитків минулих років) у звітних періодах 2022 р., який визначається “наростаючим підсумком”, становитиме (див. нижче);

3) частина суми податкових збитків, що відображена у рядку 3.2.4 додатка РІ до декларацій за звітні періоди 2022 р., у розмірі 50 тис. грн та інша частина такої суми у розмірі 50 тис. грн, яка у деклараціях за звітні періоди 2022 р. не враховувалась (сукупно — 100 тис. грн), вважатимуться непогашеним від’ємним значенням об’єкта оподаткування минулих податкових (звітних) років;

4) непогашена сума від’ємного значення об’єкта оподаткування податком на прибуток підприємств станом на 1 січня 2023 р. буде дорівнювати 130 тис. грн — це підсумок суми 100 тис. грн (непогашені податкові збитки, накопичені до 1 січня 2022 р.) та суми 30 тис. грн (непогашені податкові збитки, які виникли вже у 2022 податковому (звітному) році);

5) надалі в усіх чотирьох деклараціях за податкові (звітні) періоди 2023 р. (рядок 3.2.4 додатка РІ до Декларації) великий платник податків відобразить однакову суму від’ємного значення об’єкта оподаткування минулих років — 65 тис. грн (що складає 50 відсотків від 130 тис. грн — суми податкових збитків, наявної станом на 1 січня 2023 р.).

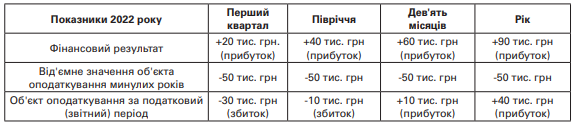

Ситуація 2. Наявні такі результати діяльності великого платника податків:

Пояснення:

1) в усіх чотирьох деклараціях з податку на прибуток підприємств за звітні періоди 2022 р. (рядок 3.2.4 додатка РІ до Декларації) великий платник податків відобразить суму від’ємного значення об’єкта оподаткування минулих років — 50 тис. грн (що складає

50 відсотків суми податкових збитків, наявної станом на 1 січня 2022 р.);

2) об’єкт оподаткування (з урахуванням податкових збитків минулих років) у податкових (звітних) періодах 2022 р., який визначається “наростаючим підсумком”, складе (див. нижче);

3) частина суми податкових збитків у розмірі 50 тис. грн, що відображена у рядку 3.2.4 додатка РІ до декларацій за звітні періоди 2022 р., вважатиметься погашеним від’ємним значенням об’єкта оподаткування минулих податкових (звітних) років. Своєю чергою, інша частина такої суми (у розмірі 50 тис. грн) вважатиметься непогашеним від’ємним значенням об’єкта оподаткування минулих податкових (звітних) років. Непогашена сума від’ємного значення об’єкта оподаткування податком на прибуток підприємств (далі — сума непогашених податкових збитків) станом на 1 січня 2023 р. буде дорівнювати 50 тис. грн;

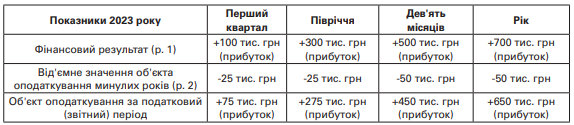

4) у деклараціях з податку на прибуток підприємств за податкові (звітні) періоди 2023 р. (рядок 3.2.4 додатка РІ до Декларації) великий платник податків відобразить наступну суму від’ємного значення об’єкта оподаткування минулих років:

5) об’єкт оподаткування (з урахуванням податкових збитків минулих років) у податкових (звітних) періодах 2023 р., який визначається “наростаючим підсумком”, складе (див. нижче);

6) непогашена сума від’ємного значення об’єкта оподаткування податком на прибуток підприємств станом на 1 січня 2024 р. — 0 грн.

Закон № 1914 розширив перелік осіб, здійснення операцій з якими з надання їм безповоротної фінансової допомоги (безоплатно наданих товарів, робіт, послуг) вимагатиме від платника податку на прибуток підприємств збільшення фінансового результату до оподаткування відповідного податкового (звітного) періоду на суму такої перерахованої безповоротної фінансової допомоги (безоплатно наданих товарів, робіт, послуг).

До 1 січня 2022 р. підпункт 140.5.10 пункту 140.5 статті 140 розділу ІІІ Кодексу охоплював лише дві категорії одержувачів допомоги:

А вже починаючи з першого податкового (звітного) періоду 2022 р. платників податку на прибуток підприємств зобов’язали також збільшувати фінансовий результат до оподаткування на суму безповоротної фінансової допомоги (безоплатно наданих товарів, робіт, послуг), перерахованої на користь інших платників податку на прибуток підприємств, які є пов’язаними особами (тобто згідно з визначеними Кодексом критеріями “пов’язаності” вважаються пов’язаними особами із платником податку, який надає допомогу), у разі якщо:

Нагадаємо, що пов’язаними визнаються особи, відносини між якими можуть впливати на умови або економічні результати їх діяльності чи діяльності осіб, яких вони представляють. Відповідні критерії “пов’язаності” осіб перелічені у підпункті 14.1.159 пункту 14.1 статті 14 розділу І Кодексу.

Отже, у разі якщо…

1) отримувачем безповоротної фінансової допомоги (безоплатно наданих товарів, робіт, послуг) є інший платник податку на прибуток — пов’язана особа, і…

2) така особа задекларувала від’ємне значення об’єкта оподаткування за податковий (звітний) рік, що передує року, в якому отримано таку безповоротну фінансову допомогу (безоплатно надані товари, роботи, послуги), а…

3) надавач визнає в бухгалтерському обліку витрати на суму наданої фінансової допомоги (безоплатно наданих товарів, робіт, послуг) у відповідному періоді (тобто виходячи з умов відповідної угоди надавач не очікує повернення коштів чи одержання компенсації за надані товари, роботи, послуги у майбутньому), то…

…платник податку на прибуток підприємств — надавач допомоги має збільшити фінансовий результат до оподаткування відповідного податкового (звітного) періоду на суму наданої допомоги.

Для виробників електричної енергії за “зеленим” тарифом Закон № 1914 передбачив декілька тимчасових різниць у разі визначення об’єкта оподаткування податком на прибуток підприємств, які будуть застосовуватися при розрахунку податкових зобов’язань за податкові (звітні) періоди з 1 січня 2022 р. до 1 січня 2024 р.

Зміст цих тимчасових норм пояснимо на прикладі умовних ситуацій.

Ситуація 1. Виробник електричної енергії за “зеленим” тарифом врахував у фінансовому результаті до оподаткування податкового (звітного) періоду суму доходу від продажу електричної енергії, яка була реалізована у періоді з 1 січня 2022 р. до 1 січня 2024 р. Однак до кінця такого податкового (звітного) періоду оплата за продану електричну енергію не була одержана. Які тимчасові різниці, передбачені Законом № 1914, має застосувати виробник електричної енергії при визначенні суми податкового зобов’язання з податку на прибуток за цей податковий (звітний) період?

Пояснення:

У цьому випадку фінансовий результат до оподаткування податкового (звітного) періоду (з 1 січня 2022 р. до 1 січня 2024 р.) зменшується на суму нарахованого у бухгалтерському обліку і врахованого у фінансовому результаті до оподаткування доходу від продажу електричної енергії за “зеленим” тарифом, яка була реалізована у проміжку часу з 1 січня 2022 р. до 1 січня 2024 р. (далі — різниця “на суму доходу”). Це коригування виробник електричної енергії має застосовувати, якщо на кінець податкового (звітного) періоду виробник електричної енергії не отримав оплату за продану у такому періоді електричну енергію (прим. 9).

[8]. Підпункт 140.5.10 пункту 140.5 статті 140 розділу ІІІ Кодексу в редакції Закону № 1914.

[9]. Абзац перший підпункту 1 пункту 58 підрозділу 4 розділу XX “Перехідні положення” Кодексу.

Одночасно із застосуванням різниці “на суму доходу” платник податку має здійснити “дзеркальне” коригування і застосувати різницю “на суму витрат”: збільшитифінансовий результат до оподаткування того ж податкового (звітного) періоду на суму нарахованих у бухгалтерському обліку і врахованих у фінансовому результаті до оподаткування витрат, що формують собівартість реалізованої електричної енергії за “зеленим” тарифом, та витрат на збут електричної енергії за “зеленим” тарифом, за яку виробник не отримав оплату на кінець податкового (звітного) періоду (прим. 10).

Ситуація 2. До 1 січня 2022 р. виробник електроенергії за “зеленим” тарифом отримав аванс в оплату за електроенергію, яка буде реалізована у періоді з 1 січня 2022 р. до 1 січня 2024 р. Чи передбачені Законом № 1914 тимчасові різниці для такого випадку?

Пояснення:

Для такого випадку Закон № 1914 не передбачив коригувань. Тому виробник електроенергії за “зеленим” тарифом має застосовувати загальні правила визначення об’єкта оподаткування платником податку на прибуток підприємств та розрахунку суми податкового зобов’язання за відповідний податковий (звітний) період з 1 січня 2022 р.

Ситуація 3. У одному з податкових (звітних) періодів з 1 січня 2022 р. виробник електричної енергії за “зеленим” тарифом застосував коригування “на суму доходу”, оскільки не отримав оплату за продану у такому періоді електричну енергію. Які тимчасові різниці, передбачені Законом № 1914, має зробити виробник електричної енергії у разі визначення суми податкового зобов’язання з податку на прибуток у випадку погашення заборгованості за реалізовану електричну енергію за “зеленим” тарифом у одному з наступних податкових (звітних) періодів?

Пояснення:

У період з 1 січня 2022 р. фінансовий результат до оподаткування відповідного податкового (звітного) періоду, у якому відбулося погашення заборгованості, збільшуєтьсяна суму доходу у розмірі погашеної дебіторської заборгованості за продану електричну енергію за “зеленим” тарифом, на яку в попередніх податкових (звітних) періодах зменшувався фінансовий результат до оподаткування (прим. 11).

Як і в ситуації 1, платник податку має одночасно здійснити “дзеркальне” коригування і зменшити фінансовий результат до оподаткування податкового (звітного) періоду на суму витрат, що формують собівартість реалізованої електричної енергії за “зеленим” тарифом, та витрат на збут електричної енергії за “зеленим” тарифом, за яку виробник отримав оплату в такому звітному періоді та на які в попередніх звітних періодах збільшувався фінансовий результат до оподаткування (прим. 12).

Ці дві тимчасові різниці застосовуються до повного погашення дебіторської заборгованості за електричну енергію за “зеленим” тарифом, продану у періоді з 1 січня 2022 р. до 1 січня 2024 р.

Ситуація 4. Виробник електричної енергії за “зеленим” тарифом списує дебіторську заборгованість (у тому числі за рахунок створеного резерву сумнівних боргів), що виникла за продану у періоді з 1 січня 2022 р. до 1 січня 2024 р. електричну енергію. Які податкові наслідки передбачено Законом № 1914 для такого випадку?

Пояснення:

Передбачено, що у описаному випадку платник податку на прибуток підприємств не застосовує різницю, визначену абзацом третім підпункту 139.2.2 пункту 139.2 статті 139 Кодексу (прим. 13).

[10]. Абзац перший підпункту 2 пункту 58 підрозділу 4 розділу XX “Перехідні положення” Кодексу.

[11]. Абзац другий підпункту 2 пункту 58 підрозділу 4 розділу XX “Перехідні положення” Кодексу.

[12].Абзац другий підпункту 2 пункту 58 підрозділу 4 розділу XX “Перехідні положення” Кодексу.

[13]. Підпункт 3 пункту 58 підрозділу 4 розділу XX “Перехідні положення” Кодексу.

У разі якщо виробник електричної енергії за “зеленим” тарифом списує безнадійну дебіторську заборгованість за продану у періоді з 1 січня 2022 р. до 1 січня 2024 р. електричну енергію за “зеленим” тарифом, такий платник не зменшує фінансовий результат до оподаткування на суму такого списання (у тому числі якщо списання відбувається за рахунок створеного резерву сумнівних боргів).

Це правило буде застосовуватися також і в періодах після 1 січня 2024 р. для випадків списання безнадійної дебіторської заборгованості, яка відповідає описаним умовам (тобто така заборгованість виникла у зв’язку із формуванням доходів, що отримані у період з 1 січня 2022 р. до 1 січня 2024 р.).

Закон № 1914 уточнив норму, яка передбачає збільшення фінансового результат до оподаткування податкового (звітного) періоду на повну суму витрат з нарахування роялті, якщо роялті нараховані на користь юридичної особи, яка відповідно до Кодексу звільнена від сплати податку на прибуток підприємств чи сплачує цей податок за ставкою, іншою, ніж базова (основна) ставка податку.

Передбачено, що така різниця не застосовується у випадках нарахування платниками податку на прибуток підприємств роялті на користь правовласників як винагороди на підставі договорів, укладених такими платниками з організаціями колективного управління (прим. 14). Тобто починаючи з податкового (звітного) періоду, першим днем якого є 1 січня 2022 р., за такими операціями платники податку на прибуток підприємств не формують зазначену різницю і не збільшують фінансовий результат до оподаткування на суму сплачених роялті.

Нагадаємо, що організація колективного управління — це неприбуткова організація, єдиним видом діяльності якої є виконання завдань і функцій, визначених Законом України від 15 травня 2018 р. № 2415-VIII “Про ефективне управління майновими правами правовласників у сфері авторського права і (або) суміжних прав”.

Ці зміни стосуються державних унітарних підприємств та господарських товариств, у статутному капіталі яких більше 50 відсотків акцій (часток) належать державі, облікова політика яких у частині визначення методів обчислення величини резерву сумнівних боргів (резерву очікуваних кредитних збитків) та способу визначення коефіцієнта сумнівності не погоджена з власником (власниками) або уповноваженим ним органом (посадовою особою) відповідно до законодавства.

Закон № 1914 позбавив таких платників податку на прибуток підприємств права відображення різниць щодо безнадійній заборгованості на зменшення об’єкта оподаткування. Починаючи з податкового (звітного) періоду, першим днем якого є 1 січня 2022 р., такими платниками не застосовуються різниці, передбачені для зменшення фінансового результату до оподаткування:

[14]. Абзац другий підпункту 6 підпункту 140.5.7 пункту 140.5 статті 140 розділу ІІІ Кодексу.

[15]. Абзац четвертий підпункту 139.2.2 пункту 139.2 статті 139 розділу ІІІ Кодексу.

Закон № 1914 запроваджує пільгове оподаткування для окремих категорій платників податку на прибуток підприємств — сільськогосподарських товаровиробників.

Тимчасово, до 1 січня 2027 р., звільнятиметься від оподаткування прибуток сільськогосподарських товаровиробників, які:

1) провадять виключно такі види діяльності: — розведення та вирощування свійської птиці (за виключенням вирощування курей, одержування яєць курей та діяльності інкубаторних станцій з вирощування курей); — розведення та вирощування перепелів і страусів та виробництво м’яса свійської птиці (за виключенням виробництва м’яса курей, витоплювання жиру курей, забою, оброблення та фасування м’яса курей);

2) здійснюють діяльність з реалізації власно виробленої (вирощеної) продукції, яка перелічена вище (за виключенням м’яса курей) (прим. 16).

У разі якщо платник податку на прибуток є одночасно виробником індиків і курей, то він не має права застосовувати пільгове оподаткування податком на прибуток, запроваджене Законом № 1914 (прим. 17).

Так, вивільнені кошти мають цільове призначення, а саме: спрямовуються на створення чи переоснащення матеріально-технічної бази, збільшення обсягу виробництва, впровадження новітніх технологій.

Використання таких коштів має бути пов’язано з діяльністю платника податку, прибуток від якої звільняється від оподаткування. Порядок контролю за використанням вивільнених коштів має затвердити Кабінет Міністрів України.

У разі порушення напрямів цільового використання, порядку використання вивільнених коштів платник податку зобов’язаний нарахувати податкове зобов’язання з податку на прибуток підприємств з суми використаних не за призначенням вивільнених коштів, штрафні санкції та пеню відповідно до норм Кодексу.

Відповідальність за порушення цільового використання таких коштів передбачена пунктом 123.4 статті 123 розділу Кодексу, відповідно до якої використання платником податків (посадовими особами платника податків) сум, що не сплачені до бюджету внаслідок отримання (застосування) податкової пільги, не за призначенням та/або всупереч умовам чи цілям її надання згідно із законом з питань відповідного податку, збору, платежу, крім іншої відповідальності, визначеної цим Кодексом, тягнуть за собою накладення штрафу в розмірі сум, що були використані не за призначенням та/або всупереч умовам чи цілям надання таких пільг.

Крім того, відповідно до пункту 123.5 статті 123 Кодексу діяння, передбачені пунктом 123.4 цієї статті, вчинені умисно, тягнуть за собою накладення штрафу у подвійному розмірі сум, що були використані не за призначенням та/або всупереч умовам чи цілям надання таких пільг (прим. 18).

Нерезидент щороку зможе отримувати від контролюючого органу підтвердження українською мовою щодо сплати податку не тільки у паперовій (як було передбачено до 1 січня 2022 р.), а також і в електронній формі. Відповідний порядок надання такої інформації в електронній формі має визначити Міністерство фінансів України (прим. 19).

[16]. Абзац перший пункту 57 підрозділу 4 розділу XX “Перехідні положення” Кодексу.

[17]. Абзац перший пункту 57 підрозділу 4 розділу XX “Перехідні положення” Кодексу.

[18]. Пункти 123.4, 123.5 статті 123, пункт 57 підрозділу 4 розділу XX “Перехідні положення” Кодексу.

[19]. Пункт 137.7 статті 137 розділу ІІІ Кодексу.

#ПодатокНаПрибуток, #бюджет, #фінрезультат