1 відгук

Автомобіль працівника на службі підприємства: позички

Доволі часто автомобіль беруть у користування працівника не на підставі договору оренди (про який ми розповіли в газеті “Все про бухгалтерський облік” № 18 за 2022 р.), а на підставі договору позички. Про те, на що слід звернути увагу тим, хто буде брати автомобіль у користування саме у вигляді позички, поговоримо далі.

Правила оформлення позички

Відносини, що виникають у межах договору позички, регулюють як “спеціальна” глава 60 Цивільного кодексу України (далі — ЦКУ), так і “орендна” глава 58 ЦКУ. Тому порядок їх оформлення дещо схожий. Водночас договір позички має свої відмінні риси.

По-перше. Відповідно до ч. 1 ст. 827 ЦКУ за договором позички одна сторона (позичкодавець) безоплатно передає або зобов’язується передати другій стороні (користувачеві) річ (у нашому випадку — автомобіль) для користування протягом встановленого строку. Водночас користування річчю буде безкоштовним, якщо сторони прямо домовилися про це або якщо це випливає із суті відносин між ними (ч. 2 ст. 827 ЦКУ). Тож про те, що працівник передає транспортний засіб у користування підприємству на безоплатній основі, слід обов’язково прописати в договорі позички. Інакше такі відносини можуть бути визнані орендними.

По-друге за договором позички право власності на річ, що передається в позичку (автомобіль), до користувача не переходить. Тобто річ передають тільки в користування. Інші складові права власності, а саме право розпорядження та володіння такою річчю, користувач не отримає. Себто користувач не має права продати об’єкт, узятий у позичку, чи передати в користування іншій юридичній особі.

Адже позичкодавець має право вимагати розірвання договору позички та повернення речі в будь-який момент, якщо (ч. 2 ст. 834 ЦКУ):

- у зв’язку з непередбаченими обставинами автомобіль став потрібен йому самому;

- користування авто не відповідає його призначенню та умовам договору;

- автомобіль самовільно передано в користування іншій особі;

- унаслідок недбалого поводження з автомобілем він може бути знищений чи пошкоджений.

По-третє свої особливості має оформлення договору позички автомобіля. Цей договір, укладений з фізособою (працівником), має бути оформлений у письмовій формі.

Щодо нотаріального посвідчення такого договору, то в разі позички автомобіля його необов’язково робити. Це випливає із ч. 4 ст. 828 ЦКУ.

Однак податківці часом ігнорують цей факт і наполягають на тому, що договір позички підлягає нотаріальному посвідченню, оскільки на нього поширюються норми глави 58 ЦКУ, а отже — і ч. 2 ст. 799 ЦКУ (див. лист ДФСУ від 22.11.16 р. № 12487/З/99-99-13-01-02-14). Тому тим, хто вагається, чи засвідчувати договір позички, краще завітати до нотаріуса.

По-четверте строк дії договору сторони визначають самостійно. Якщо ж строк не обумовлено, то він визначається метою передачі авто в користування (ст. 831 ЦКУ).

По-п’яте у договорі також радимо прописати:

- правила користування автомобілем (працівник може наділити підприємство правом передавати автомобіль іншим особам тощо);

- хто нестиме витрати на обслуговування автомобіля та ін.

Бухоблік позиченого авто

Отримання автомобіля за договором позички (як і його повернення) оформлюємо актом приймання-передачі. У бухобліку правила отримання автомобіля в позичку слід відображати за правилами, прописаними в НП(С)БО 14 “Оренда”. Тобто такий автомобіль користувач не показуватиме на своїх балансових рахунках.

Але не відобразити його в обліку підприємство не має права. Бо, вважаємо, отриманий у користування автомобіль за договором позички користувач має зарахувати на позабалансовий рахунок 01 “Орендовані необоротні активи” за вартістю, зазначеною в договорі позички (п. 8 НП(С)БО 14 та Інструкції № 291). На цьому рахунку радимо відкрити окремий субрахунок (наприклад, субрахунок 011).

Коли йдеться про отримання автомобіля в позичку, то постає запитання щодо того, як має користувач визнати дохід від використання такого активу.

На сьогодні думки розділилися.

Одні фахівці вважають, що отримана послуга з безоплатного користування автомобілем споживається в момент її надання, тож отримання в позичку автомобіля не збільшує кількість активів підприємства і не зменшує розмір зобов’язань. Відповідно, і не виникає дохід. У цьому разі не виконуються вимоги для визнання доходів, оскільки не збільшуються активи й не зменшуються зобов’язання (п. 5 НП(С)БО 15 “Дохід”).

Інші фахівці (до яких належимо й ми) наполягають, що коли мовиться про отримання в позичку автомобіля, то в користувача активом відбувається збільшення майбутніх економічних вигід, тобто виникатиме дохід (п. 5 НП(С)БО 15).

Річ у тім, що коли юрособа, яка отримала автомобіль у позичку, буде використовувати його у своїй діяльності, то вона може збільшити обсяги продажу і, відповідно, збільшити свій прибуток.

Отже, у користувача, який отримує в безоплатне користування (позичку) автомобіль, має обов’язково виникати дохід. Як було сказано вище, ми дотримуємося саме такого дохідного підходу. Аби показати виникнення доходу в обліку в разі отримання в позичку автівки, потрібно відразу під час визначення доходу від отримання в позичку автомобіля визнавати й витрати.

Тобто слід вартість послуги відносити до дебету рахунків витрат з огляду на те, де буде задіяно ОЗ, отриманий у позичку (Дт 23, 91, 92, 93, 94), і відразу визнавати доходи, себто кредитувати субрахунок 719 “Інші доходи від операційної діяльності”.

Розмір доходу потрібно визнавати, на наш погляд, орієнтуючись на розмір орендної плати, що виплачується за оренду аналогічного об’єкта, отриманого в позичку.

Витрати, пов’язані з поточним ремонтом та доглядом за автомобілем, включаємо до складу поточних витрат залежно від напряму використання об’єкта позички (за дебетом рахунків 23, 91, 92, 93, 94).

Витрати на поліпшення об’єкта позички:

- або враховуємо як окремий об’єкт та амортизуємо на рахунку 117 “Інші необоротні активи”;

- або відображаємо як продаж робіт (послуг), якщо фізособа відразу компенсує їх грошима.

Власне, у разі поліпшення автівки, отриманої в позичку, відбуватимуться ті самі операції, що й у разі поліпшення орендованої автівки. Тому детально з цими правилами ви можете ознайомитися в матеріалі про оренду.

Податковий облік позички авто

Податок на прибуток

Як отримання автомобіля в користування, так і його повернення позичкокодавцю відображаються в прибутковоподатковому обліку за бухгалтерськими правилами. Інакше кажучи, такі операції не призведуть до виникнення податкових різниць. Зокрема — і амортизаційних (у разі подальшої експлуатації отриманого об’єкта).

Щодо витрат на утримання отриманого в позичку автомобіля, то, оскільки податкових різниць щодо таких витрат Податковий кодекс України (далі — ПКУ) не містить, усе буде за бухгалтерськими правилами як у малодохідника, так і у високодохідника. Тобто такі витрати потраплять до складу витрат періоду і зменшать фінрезультат до оподаткування.

Інша справа, якщо підприємство (високодохідник чи малодоходник-доброволець) вирішить поліпшити автомобіль, отриманий у позичку. Тоді доведеться застосувати амортизаційні різниці, якщо це призведе до формування в податковому обліку окремого об’єкта основних засобів (групи 9 з мінімально допустимим строком корисного використання — 12 років).

Так, підприємству доведеться відкоригувати бухгалтерський фінрезультат до оподаткування на амортизаційні різниці, а саме:

- збільшивши фінрезультат на суму амортизації витрат на поліпшення об’єкта, що орендується, нарахованої відповідно до НП(С)БО або МСФЗ;

- зменшивши фінрезультат на суму амортизації витрат на поліпшення об’єкта, що орендується, розрахованої за податковими правилами.

Якщо надалі об’єкт, що буде визнаний у податковому обліку основним засобом, передадуть позичкодавцю разом із транспортним засобом, підприємству доведеться додатково:

- збільшити фінрезультат до оподаткування на суму недоамортизованої частини витрат на покращення, визначену відповідно до НП(С)БО або МСФЗ;

- зменшити фінрезультат до оподаткування на суму недоамортизованої частини витрат на покращення, визначену за податковими правилами.

Тож усе, як і під час оренди автомобіля.

ПДВ

Отримання залізного коня за договором позички омине ПДВ-облік підприємства, адже цей договір укладено зі звичайною фізособою — неплатником ПДВ.

Заробити вхідний ПДВ підприємству вдасться лише в разі сплати за товари/послуги, пов’язані з утриманням та обслуговуванням автомобіля, отриманого в позичку (за наявності правильно заповненої та зареєстрованої в ЄРПН податкової накладної).

Але попереджаємо: якщо підприємство використовуватиме автомобіль у негосподарській чи пільговій діяльності, отриманий податковий кредит доведеться компенсувати, нарахувавши податкові зобов’язання згідно з п. 198.5 ПКУ.

Податкові зобов’язання з ПДВ у підприємства можуть виникнути також:

- якщо позичкодавець одразу компенсує витрати на ремонт/покращення автомобіля;

- якщо позичкодавець компенсує вартість покращень після закінчення дії договору позички;

- під час передачі поліпшень після закінчення договору без компенсації. У цьому разі слід ПДВ нарахувати шляхом складання двох податкових накладних — на нульову поставку і на дотягування до мінбази.

ПДФО, військовий збір та ЄСВ

Оскільки підприємство отримує автомобіль у безкоштовне користування, то дохід у фізособи-позичкодавця не виникає. Тож утримувати ПДФО та військовий збір ні з чого.

Об’єкта оподаткування ЄСВ також немає.

Стосовно витрат, пов’язаних із утриманням автомобіля (капремонт, поліпшення), узятого в позичку, то у працівника може виникнути дохід у разі, якщо капремонт/поліпшення зробило підприємство своїм коштом (за згодою позичкодавця), а фізособа таких витрат не компенсувала.

Тоді у працівника виникає оподатковуваний дохід у вигляді додаткового блага, який оподатковується:

- ПДФО із застосуванням натурального коефіцієнта (1,219512);

- військовим збором.

У додатку 4ДФ Об’єднаного розрахунку такий дохід підприємство відображає з ознакою “126”. ЄСВ на цей дохід не нараховується, оскільки він виник не в межах трудових відносин чи відносин, пов’язаних із виконанням робіт/послуг.

Але якщо до повернення предмета позички поліпшення було вилучено чи витрати на поліпшення замортизовано до повернення об’єкта, то жодного доходу в фізособи-позичкодавця, звісно, не виникне. Тож не буде й ПДФО з військовим збором.

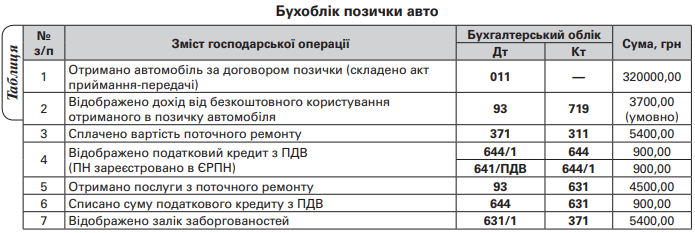

Приклад. Підприємство уклало договір позички автомобіля зі своїм працівником строком на 1 рік. Вартість автомобіля (згідно з договором) — 320000 грн. Машина використовуватиметься в адміністративних цілях. У поточному місяці були понесені витрати на поточний ремонт автівки — 5400 грн (у тому числі ПДВ — 900 грн).

Бухоблік покажемо в таблиці.

Микола ПРОЦЕНКО,

експерт з бухобліку та оподаткування, м. Львів

#автомобіль, #позика, #бухоблік, #ПДВ, #ПодатокНаПрибуток

ПУБЛІКАЦІЯ З № 21 ЗА 02.03.2022 Р.

АВТОМОБІЛЬ ПРАЦІВНИКА НА СЛУЖБІ ПІДПРИЄМСТВА: ПОЗИЧКИ

НЕДОСТУПНО ДЛЯ ПЕРЕГЛЯДУ. Сайт просить авторизацію