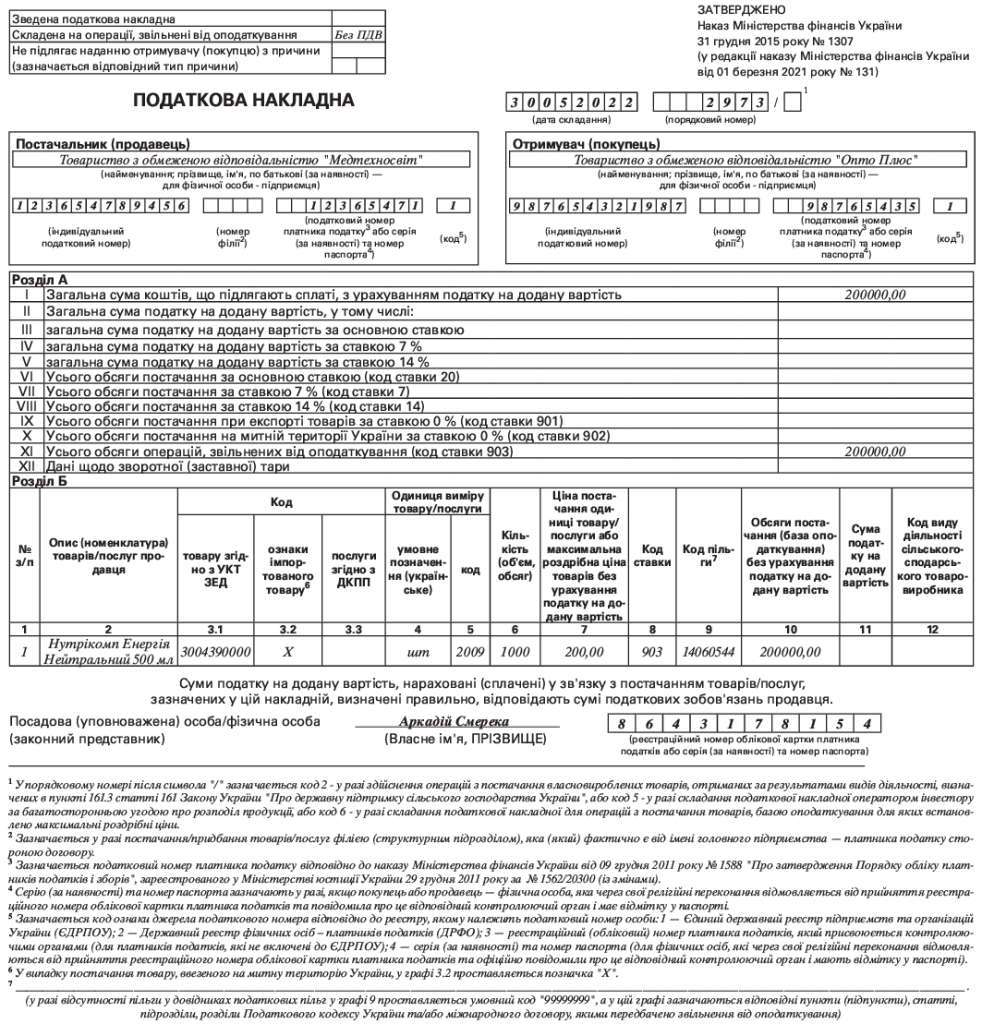

ПН на звільнене від ПДВ постачання

ПДВ-зобов’язання виникають далеко не за усіма операціями. Геть без ПДВ обходяться постачання лише в двох випадках: операція — не об’єкт оподаткування або звільнена від ПДВ. Зареєстрованим платникам ПДВ доведеться виписувати ПН лише в другому випадку, коли постачання звільнено від ПДВ. Усі звільнені операції перелічено в ст. 197 ПКУ, підрозділі 2 р. ХХ ПКУ, а також можуть передбачатися міжнародними договорами.

Ірина МИХАЙЛОВА,

консультант газети

“Все про бухгалтерський облік”

#ПодатковіНакладні, #ПДВ