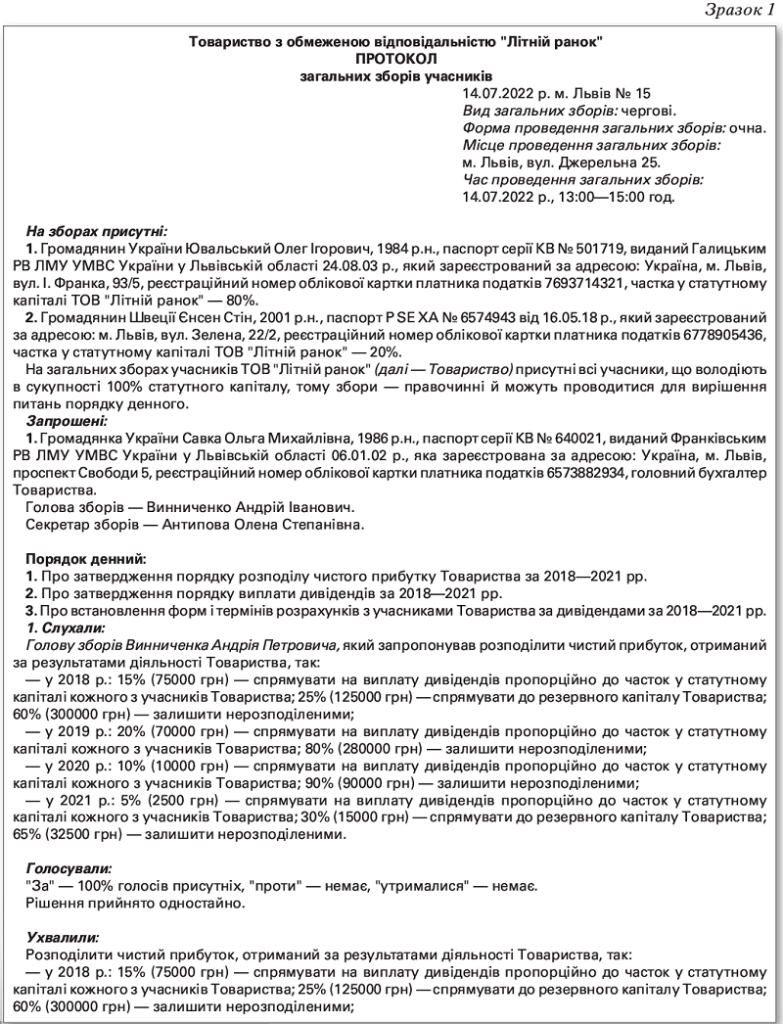

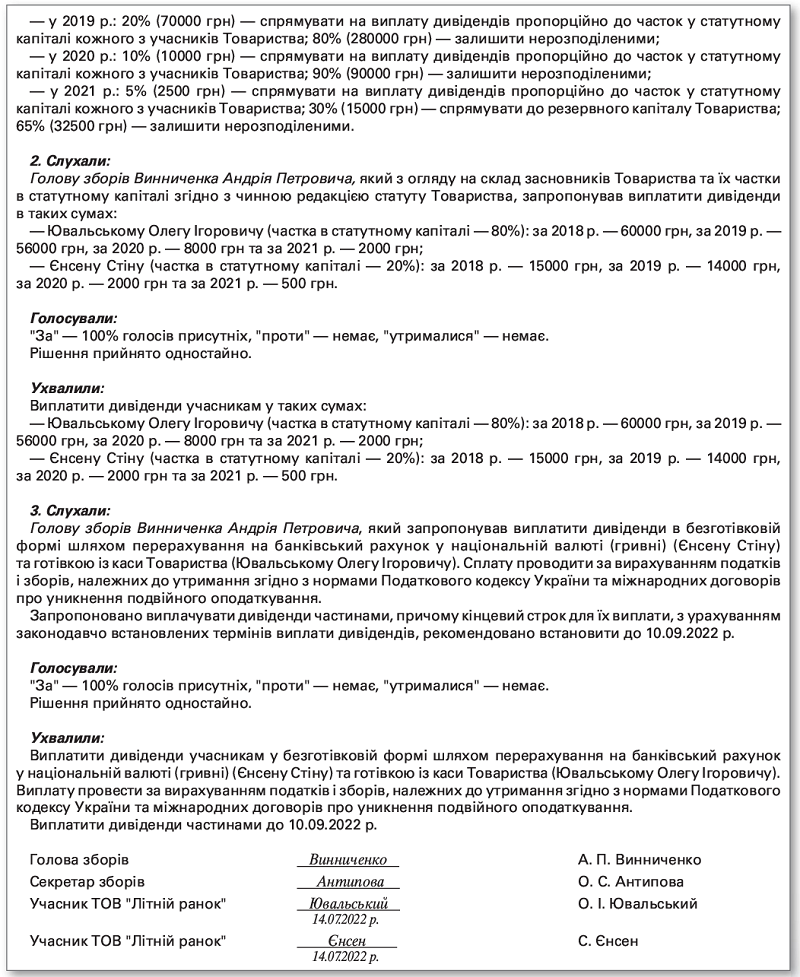

Дивіденди засновнику-фізособі за минулі роки: правила бухобліку та оподаткування

Усім відомо, що дивіденди — це частина прибутку підприємства, яку розподіляємо між його власниками (учасниками) відповідно до їх часток в капіталі. Однак, напрацьована досвідом і зрозуміла, на перший погляд, процедура нарахування й виплати дивідендів може уявитися значно складнішою за наявності нерозподіленої їх суми за минулі звітні періоди та зміні підприємством за ці періоди системи оподаткування (перехід, скажімо, із загальної на спрощену). Щоб вовк не видавався таким страшним, як його малюють, з’ясуймо в сьогоднішній публікації облікові правила оформлення, оподаткування та виплати дивідендів засновнику-фізособі за описаних обставин з акцентом на діяльність ТОВ.

Юлія ПОПІВНЯК,

к.е.н., доцент кафедри обліку і аудиту Львівського національного університету ім. І. Франка, м. Львів

Список використаних нормативно-правових актів:

1. ЦКУ — Цивільний кодекс України.

2. ПКУ — Податковий кодекс України.

3. Закон про ТОВ — Закон України “Про товариства з обмеженою та додатковою відповідальністю” від 06.02.18 р. № 2275-VIII.

4. Закон про АТ — Закон України “Про акціонерні товариства” від 17.09.08 р. № 514-VI.

5. Закон № 2464 — Закон України “Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування” від 08.07.10 р. № 2464-VI.

6. Модельний статут — Модельний статут товариства з обмеженою відповідальністю, затверджений постановою КМУ від 27.03.19 р. № 367.

8. Положення № 2 — Положення про здійснення операцій із валютними цінностями, затверджене постановою Правління НБУ від 02.01.19 р. № 2.

9. Положення № 5 — Положення про заходи захисту та визначення порядку здійснення окремих операцій в іноземній валюті, затверджене постановою Правління НБУ від 02.01.19 р. № 5.

10. Положення про касові операції — Положення про ведення касових операцій у національній валюті в Україні, затверджене постановою Правління НБУ від 29.12.17 р. № 148.

11. Постанова № 18 — постанова Правління НБУ “Про роботу банківської системи в період запровадження воєнного стану” від 24.02.2022 р. № 18.

#дивіденди, #бухоблік, #ТОВ, #ПодатковийОблік