Приймаємо Звіт про закордонне відрядження

Завершилося закордонне відрядження… Настав час працівникові відзвітувати, на що витрачено виданий йому аванс. Як скласти “гривнево-інвалютний” Звіт про відрядження? Які витрати може затвердити роботодавець? Які вимоги до документів підзвітної особи висуває чинне законодавство? Як визначати вартість витрат на відрядження в різних ситуаціях? Відповіді на ці запитання ви знайдете в нашому матеріалі.

Нюанси заповнення Звіту про закордонне відрядження

Почнемо із загальних правил надання Звіту про відрядження. Його форму та порядок складання встановлено наказом Мінфіну України від 28.09.15 р. № 841. Форма Звіту єдина для звітності щодо будь-яких відряджень (як по Україні, так і за кордон).

У самій формі Звіту зазначено, що його заповнюють в гривнях із копійками. Через це постає питання: як заповнювати Звіт, одержуючи аванс та надаючи документи в інвалюті. Чи в разі одержання авансу частково гривнями, а частково інвалютою складати два самостійні Звіти, в яких, відповідно, окремо звітувати за гривневими витратами, й окремо — за інвалютними?

У категорії 109.19 ЗІР на запитання, у якій валюті складають Звіт, якщо невикористані кошти працівником повертає в інвалюті, надано таку відповідь: Звіт складають у відповідній інвалюті. Ми згодні, що у Звіті в разі одержання авансу на відрядження, а також витрат в інвалюті необхідно наводити суми в інвалюті, але водночас треба зазначати й гривневий еквівалент. Це зумовлено тим, що, згідно зі ст. 5 Закону про бухоблік, підприємства ведуть бухоблік і складають фінзвітність у грошовій одиниці України. З огляду на те, що записи в обліку роблять на підставі первинних документів, дані у Звіті, одночасно із сумами в інвалюті, належить відображати в гривнях.

Звернемо увагу на п. 6 Порядку складання Звіту, згідно з яким Звіт складає особа, яка одержала кошти на відрядження на підприємствах усіх організаційно-правових форм або у самозайнятої особи (наприклад, фізособи-підприємця). Фізособа (працівник), котра одержала такі кошти, заповнює всі графи Звіту, крім: “Звіт перевірено”, “Залишок унесений (перевитрата видана) у сумі за касовим ордером”, кореспонденції рахунків бухгалтерського обліку, розрахунку суми утриманого податку за несвоєчасно повернені витрачені кошти на відрядження або під звіт, які заповнює особа, яка видала такі кошти. Графу “Звіт затверджено” підписує керівник (податковий агент).

Зважаючи на те, що підзвітна особа геть не завжди може визначити гривневий еквівалент інвалюти (отриманої або витраченої), вона заповнює Звіт у відповідній валюті, а вже той, хто затверджує Звіт, визначає гривневий еквівалент зазначених у ньому сум. Наша порада — суми в інвалюті й у гривнях ставити через дріб.

Тепер щодо того, скільки Звітів потрібно складати, якщо аванс видано в різних валютах. У Порядку складання Звіту про це жодного слова. Але через те, що за результатами надання Звіту треба вийти на якийсь загальний підсумок (перевитрачання або залишок авансу), вважаємо, що слід складати один Звіт, до якого вносити всі дані про відрядження. Хоча й тут може бути ситуація, коли за інвалютою — залишок, а за гривневим авансом — перевитрата. І тоді остаточний розрахунок із працівником складатиметься з двох частин, що також належить відобразити в Звіті: залишок в інвалюті повернено роботодавцю й окремо — гривневу перевитрату компенсовано працівникові.

Водночас, якщо працівник складе окремі Звіти (один — про витрачання гривневого авансу, другий — інвалютного), жодного порушення ми тут не вбачаємо. Якщо такі Звіти складуть у визначені терміни, правильно і за ними вчасно здійснять належні розрахунки, то навряд чи до працівника або роботодавця будуть якісь претензії.

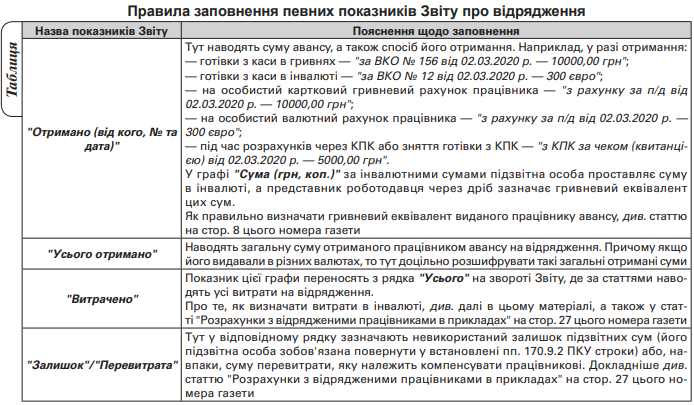

Як заповнити деякі показники Звіту, наведено в таблиці.

Склад витрат до компенсації

Затверджуючи Звіт, необхідно знати, які витрати належать до компенсації працівнику, а які ні. Небюджетні роботодавці послуговуються такими правилами:

- Інструкція № 59 не обов’язкова для застосування. Виняток — коли роботодавець самостійно фіксує у внутрішньому Положенні про відрядження, що Інструкція № 59 обов’язкова до застосування у питаннях відрядження;

- у внутрішньому Положенні про відрядження роботодавець може деталізувати перелік витрат до компенсації, а також установити будь-які обмеження щодо складу й розміру витрат на відрядження. З такими обмеженнями працівника слід ознайомити перед поїздкою.

Далі визначимо, які видатки ПКУ дозволяє компенсувати без оподаткування, тобто без утримання податку на доходи й військового збору. Це витрати на (пп. 170.9.1 ПКУ):

- проїзд (у т.ч. перевезення багажу, бронювання транспортних квитків) як до місця відрядження й назад, так за місцем відрядження, у т.ч. на орендованому транспорті;

- оплату вартості проживання в готелях (мотелях), а також включених до таких рахунків витрат на харчування або побутові послуги (прання, чищення, лагодження й прасування одягу, взуття або білизни), на винаймання інших житлових приміщень;

- оплату телефонних розмов;

- оформлення закордонний паспортів;

- дозволів на в’їзд (віз);

- обов’язкове страхування;

- чайові, коли їх включено до рахунка згідно із законами країни перебування;

- інші документально оформлені витрати, пов’язані із правилами в’їзду й перебування в місці відрядження, у т.ч. будь-які збори та податки до сплати у зв’язку з такими витратами. Наприклад, до таких можна віднести витрати на паркування авто, на проїзд платними дорогами тощо.

Не звільняються від оподаткування:

- вартість алкогольних напоїв і тютюнових виробів;

- чайові, окрім випадків, коли такі суми включено до рахунку згідно із законами країни перебування;

- плата за видовищні заходи.

Вимоги до зараховуваних видатків

Керівник госпрозрахункового підприємства або роботодавець — фізособа-підприємець може ухвалити рішення про компенсацію будь-яких витрат працівника (у будь-якій сумі, незалежно від наявності підтвердних документів, у межах встановлених сум або понад). Інша річ, що з такої документально непідтвердженої або понадлімітної компенсації потрібно утримати податок на доходи й військовий збір (ознака доходу у ф. № 1ДФ — “118”).

[alert-icon]

Уся затверджена роботодавцем сума витрат на відрядження, у т.ч. і понад норми, у бухобліку визнається витратами підприємства, тобто зменшує об’єкт обкладення податком на прибуток. Жодних коригувань фінрезультату на такі суми ПКУ проводити не вимагає.

[/alert-icon]

А ми поговоримо про умови, за яких витрати на відрядження роботодавець компенсує без утримання податку на доходи й військового збору. І тут цілісінька низка правил.

Правило 1. Документальне підтвердження витрат на відрядження.

“Нема папірчика — вважай комашка…” — цю істину має затямити відряджений працівник. Без документального підтвердження компенсують лише витрати на харчування — так звані добові (див. матеріал на стор. 14). Решту витрат належить зафактувати документально! Згідно з абз. 3 пп. 170.9.1 ПКУ витрати на відрядження (перелік див. вище в попередньому розділі цієї статті) не є об’єктом оподаткування лише за наявності підтвердних документів, що засвідчують факт й суму цих витрат у вигляді транспортних квитків або транспортних рахунків (багажних квитанцій), у т.ч. електронних квитків за наявності посадкового талона, якщо його обов’язковість передбачено правилами перевезення на відповідному виді транспорту, а також розрахункових документів про їх придбання за усіма видами транспорту, зокрема, чартерних рейсів, рахунків готелів (мотелів) або від інших осіб, що надають послуги з розміщення й проживання фізособи, у т.ч. бронювання у місцях проживання, страхових полісів та ін.

Попереджайте своїх співробітників, які рушають у закордонне відрядження літаком, про те, щоб вони обов’язково надавали посадкові талони пасажира. Інакше такі витрати без оподаткування не можна буде відшкодувати.

[alert-icon]

Для автомобільного й залізничного транспорту оформлення посадкових талонів не обов’язкове (див., наприклад, ІПК ДФСУ

від 09.10.17 р. № 2183/6/99-99-14-05-01-15/ІПК). Для авіаперевезень, навпаки, обов’язкове.

[/alert-icon]

Окрім того, щодо витрат на проїзд (усіма видами транспорту) обов’язково потрібно надавати розрахункові папери про придбання транспортних документів (чеки РРО, квитанції, виписки банку, оригінали квитків). Через це звернемо увагу на роз’яснення в категорії 103.17 ЗІР щодо запитання: чи можна компенсувати працівникові витрати на проїзд на підставі наданої роздруківки електронного залізничного квитка? Відповідь ствердна — такі витрати можна компенсувати, позаяк такий проїзний документ одночасно є розрахунковим. Зауважимо також, що статус електронного залізничного квитка контролери будь-якої миті можуть перевірити через онлайн-сервіси залізничних пасажирських перевезень.

Щодо документального підтвердження витрат на проживання таких жорстких вимог не встановлено. У ПКУ лише сказано, що потрібно надати рахунки, отримані з готелів (мотелів) або від інших осіб, які надають послуги з розміщення й проживання фізособи, у т.ч. бронювання у місцях проживання. Зверніть увагу: жодних обмежень щодо суми витрат (окрім добових) ПКУ не містить. Водночас такі обмеження роботодавець може встановити у внутрішньому Положенні про відрядження (наприклад, витрати на проживання не можуть перевищувати з розрахунку 40 євро на відрядженого за добу). У такому разі роботодавець має право не компенсувати витрати на проживання в сумі понад установлену межу.

Замовляючи послуги з проживання через інтернет-мережу, подбайте про те, аби у виставленому рахунку було зазначено дані (прізвище та ім’я) усіх відряджених, а також про наявність документів, що підтверджують оплату таких рахунків (наприклад, чек або оригінал рахунку готелю про готівкову оплату, виписка з рахунку відрядженого про оплату послуг проживання карткою тощо).

[alert-icon]

Якщо за проживання декількох працівників у закордонному відрядженні розрахувався один з них через КПК, то офіційні органи допускають таку ситуацію. Ці витрати можна відшкодувати працівнику — держателю ЕПК без податкових наслідків, але за умови конкретизації всіх користувачів послуг у рахунку на проживання (див. листи Мінфіну України від 08.01.14 р. № 31-07250-06-29/19, НБУ від 07.04.06 р. № 25-209/827-3767).

[/alert-icon]

Щодо документального підтвердження, також зважайте, що, згідно з ПКУ, на запит представника контролюючого органу роботодавець/сторона, що відряджає, забезпечує власним коштом переклад іншомовних підтвердних документів. Документи іноземною мовою мають містити автентичний (достовірний) переклад українською. Порядок документального перекладу таких документів законодавством не врегульовано.

Правило 2. Зв’язок витрат з господарською діяльністю.

Згідно з пп. 170.9.1 ПКУ витрати на відрядження не включають до оподатковуваного доходу платника за наявності документів, що підтверджують зв’язок такого відрядження з госпдіяльністю роботодавця/сторони, що відряджає, зокрема (але не виключно) таких:

- запрошень приймаючої сторони, діяльність якої збігається з діяльністю роботодавця/сторони, що відряджає працівника;

- укладеного договору або контракту;

- інших документів, які встановлюють або засвідчують бажання встановити цивільно-правові відносини;

- документів, що підтверджують участь відрядженого в перемовинах, конференціях або симпозіумах, інших заходах за тематикою, що збігається з госпдіяльністю роботодавця/сторони, що відряджає.

Скільки в гривнях коштують закордонні витрати

Бухоблік розрахунків в іноземній валюті регулює П(С)БО 21 “Вплив змін валютних курсів”. У разі відображення операцій в інвалюті важливо, чи є заборгованість монетарною. Це впливає на те, за яким курсом НБУ відповідну операцію покажуть в обліку.

Згідно з п. 4 П(С)БО 21 операція в іноземній валюті — господарська операція, вартість якої визначено в іноземній валюті або що потребує розрахунків в іноземній валюті. Операції в інвалюті за початкового визнання відображають у валюті звітності через перерахування суми в іноземній валюті із застосуванням валютного курсу на дату здійснення операції (дату визнання активів, зобов’язань, власного капіталу, доходів і витрат) (п. 5 П(С)БО 21). Далі на кожну дату балансу й за погашення до перерахунку належать лише монетарні статті.

У разі видачі працівнику авансу в інвалюті в нього утворюється немонетарна заборгованість перед роботодавцем. Отже, якщо працівник надає Звіт, до якого долучено документи, що підтверджують витрати в іноземній валюті, такі видатки в межах виданого авансу відображають за курсом НБУ на дату його видачі.

Якщо працівник у закордонному відрядженні витратився понад виданий аванс, то на дату затвердження Звіту інвалютні витрати в сумі такого перевищення відображають за курсом НБУ на дату затвердження Звіту.

Кажучи простіше, витрати відрядженого в іноземній валюті затверджують за:

- курсом НБУ на дату видачі авансу (щодо витрат у межах суми виданого авансу);

- курсу НБУ на дату затвердження Звіту (щодо витрат понад виданий аванс).

Докладніше порядок розрахунку витрат на відрядження розглянуто в статті “Розрахунки з відрядженими працівниками у прикладах” на стор. 27 цього номера.

Микола НЕСТЕРЕНКО,

консультант, м. Київ

#відрядження, #витрати, #компенсація