ФОП 2 групи з квітня не сплачує ЄП-авансів, а з жовтня — на загальній системі: як заповнити декларацію

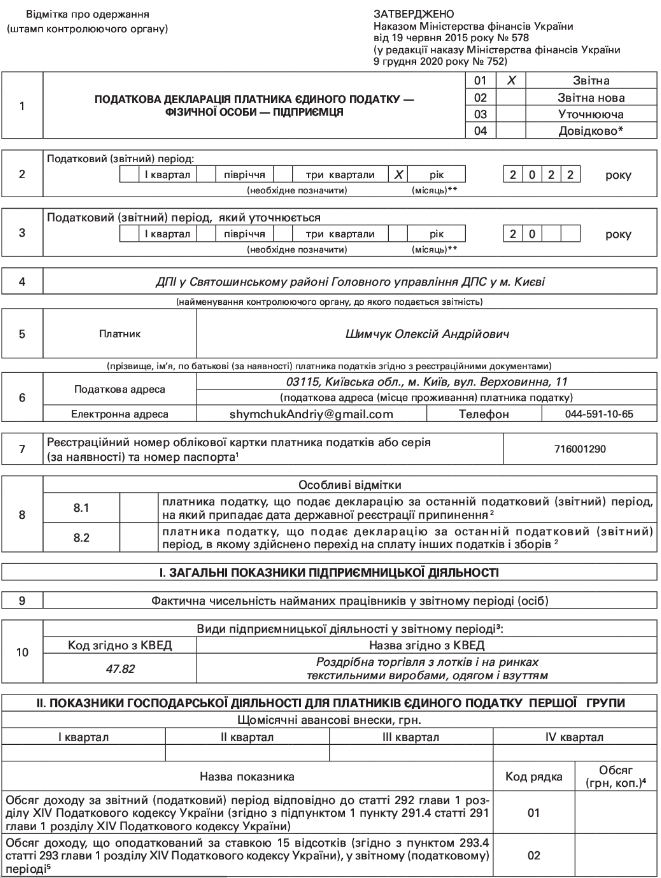

ФОП — пенсіонер — єдинник 2 групи, виїхав з України 1 березня 2022 р. ЄСВ не сплачує. Подав заяву про відмову від спрощеної системи і перехід на загальну з 01.10.2022 р. Авансові внески за I квартал 2022 року сплачено. З 01.04.2022 р. єдиного податку не сплачував на підставі норм законодавства.

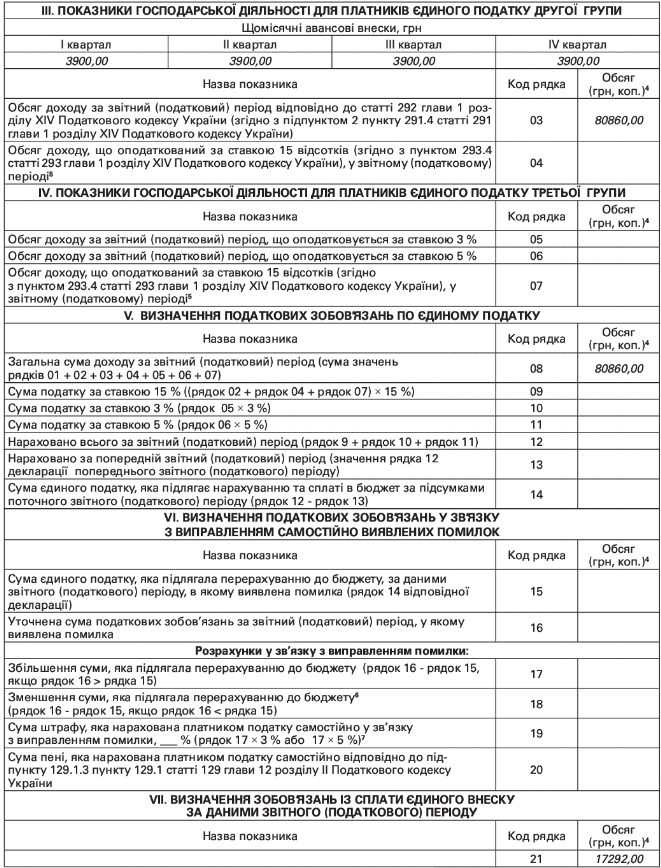

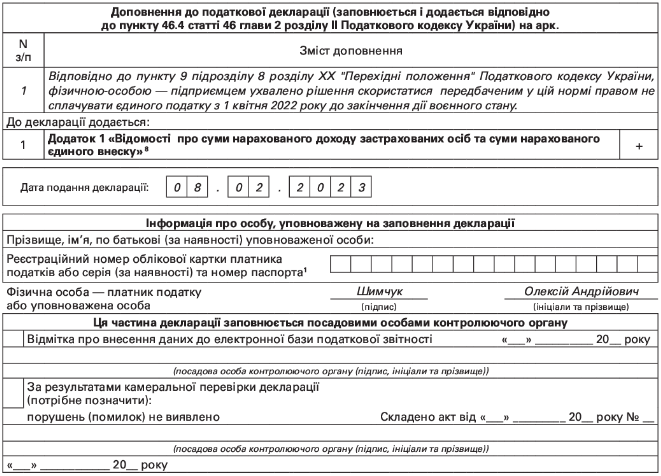

Як заповнити декларацію платника єдиного податку за ІІІ квартал 2022 р.?

Запитання з редакційної пошти

ВІДПОВІДЬ: Несплата підприємцем-другогрупником єдиного податку на період дії воєнного стану не позбавляє його обов’язку подати ЄП-декларацію. Надають її в квартальний строк, додатка 1 не заповнюють. Подробиці — далі.

Антоніна КУРИЛЕНКО,

консультант з обліку

та оподаткування, м. Київ

* Подається з метою отримання довідки про доходи за інший період, ніж квартальний (річний) податковий (звітний) період / призначення пенсії / матеріального забезпечення, страхових виплат . Для призначення пенсії / матеріального забезпечення, страхових виплат обов’язково зазначається тип декларації “Звітна” або “Звітна нова” з додатковою позначкою “Довідкова”. Тип декларації “Уточнююча” при поданні Додатку 1 “Відомостей про суми нарахованого доходу застрахованих осіб та суми нарахованого єдиного внеску” (далі – Додаток 1) для призначення пенсії / матеріального забезпечення, страхових виплат не застосовується. У разі подання декларації для отримання довідки обов’язково зазначається тип декларації “Довідкова”, податкові зобов’язання по єдиному податку в розділі V та VІ декларації не визначаються та Додаток 1 не подається. Подання таких декларації не звільняє платника від обов’язку подання декларації у строк, встановлений для квартального (річного) податкового (звітного) періоду.

** Для отримання довідки про доходи платником зазначається номер календарного місяця, за який подається декларація з позначкою “Довідково”.

Для призначення пенсії платником вказується арабськими цифрами від 1 до 12 номер календарного місяця, в якому подається декларація. Для забезпечення реалізації права на матеріальне забезпечення та страхових виплат за загальнообов’язковим державним соціальним страхуванням платником вказується арабськими цифрами від 1 до 12 номер календарного місяця, в якому настав страховий випадок.

1 Серію (за наявності) та номер паспорта зазначають фізичні особи, які через релігійні переконання відмовляються від прийняття реєстраційного номера облікової картки платника податків та офіційно повідомили про це відповідний контролюючий орган і мають відмітку у паспорті.

2 У разі подання декларації за останній податковий (звітний) період (квартал, півріччя, три квартали), на який припадає дата державної реєстрації припинення/перехід на сплату інших податків і зборів платник єдиного податку звільняється від обов’язку подання декларації у строк, визначений для річного податкового (звітного періоду) (пункт 294.6 статті 294, підпункт 296.5.1 пункту 296.5 статті 296 глави 1 розділу XIV Податкового кодексу України).

3 Код та назва виду економічної діяльності зазначаються відповідно до Класифікатора видів економічної діяльності (КВЕД ДК 009:2010).

4 Заповнюється наростаючим підсумком з початку року у гривнях з двома десятковими знаками після коми.

5 Включається:

сума доходу, що перевищує обсяги, встановлені підпунктами 1, 2, 3 пункту 291.4 статті 291 глави 1 розділу XIV Податкового кодексу України, у звітному (податковому) періоді;

сума доходу, отриманого від провадження діяльності, не зазначеної в реєстрі платників єдиного податку (для першої або другої групи), у звітному (податковому) періоді;

сума доходу, отриманого при застосуванні іншого способу розрахунків, ніж передбачено пунктом 291.6 статті 291 глави 1 розділу XIV Податкового кодексу України, у звітному (податковому) періоді;

сума доходу, отриманого від здійснення видів діяльності, які не дають права на застосування спрощеної системи оподаткування, у звітному (податковому) періоді;

сума доходу, отриманого платниками першої або другої групи від провадження діяльності, яка не передбачена в підпункті 1 або 2 пункту 291.4 статті 291 Кодексу.

6 Зазначається тільки як позитивне значення.

7 Нараховується платником у разі самостійного виявлення факту заниження податкового зобов’язання (пункт 50.1 статті 50 глави 2 розділу ІІ Податкового кодексу України).

8 Додаток 1 є невід’ємною частиною декларації, подається та заповнюється фізичними особами – підприємцями – платниками єдиного податку першої – третьої груп, відповідно до пунктів 296.2 та 296.3 статті 296 глави 1 розділу XIV Податкового кодексу України, та які є платниками єдиного внеску відповідно до пункту 4 частини першої статті 4 Закону України “Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування”. Додаток 1 не подається та не заповнюється зазначеними платниками, за умови дотримання ними вимог, визначених частинами четвертою та шостою статті 4 Закону України “Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування” , що дають право на звільнення таких осіб від сплати за себе єдиного внеску. Такі особи можуть подавати Додаток 1 виключно за умови їх добровільної участі у системі загальнообов’язкового державного соціального страхування.

#ЄдинийПодаток, #ФОП, #аванс