8 відгук

ПОБУТОВІ ВІДХОДИ: ЯК ОБЛІКОВУЮТЬ СМІТТЯ

За нормами Податкового кодексу України розміщення відходів є об’єктом та базою обкладення екологічним податком. Виняток — розміщення окремих видів (класів) відходів як вторинної сировини на власних територіях (об’єктах) суб’єктів господарювання. Тому так чи інакше більшість підприємств цікавить сміттєве питання. Про це й не тільки поговоримо в межах цієї консультації.

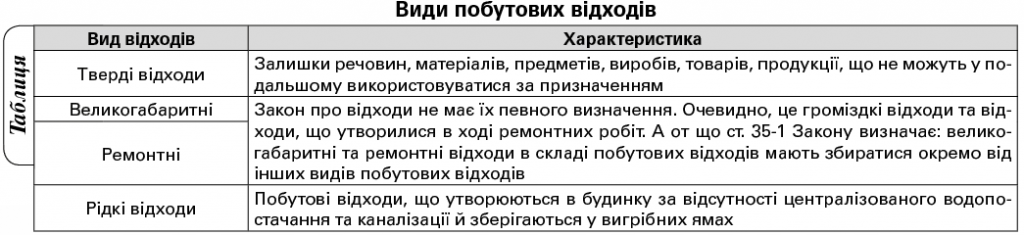

Передусім нагадаємо, які відходи належать до побутових за Законом про відходи. Згідно з його ст. 1 побутові відходи — відходи, що утворюються в процесі життя й діяльності людини в житлових та нежитлових будинках (тверді, великогабаритні, ремонтні, рідкі, крім відходів, пов’язаних із виробничою діяльністю підприємств) і не використовуються за місцем їх накопичення. Джерелами утворення побутових відходів є об’єкти, на яких утворюються побутові відходи: житлові будинки, підприємства, установи, організації, земельні ділянки.

Розміщення відходів, за пп. 14.1.223 ПКУ, — постійне (остаточне) перебування або захоронення відходів у спеціально відведених для цього місцях чи об’єктах (місцях розміщення відходів, сховищах, полігонах, комплексах, спорудах, ділянках надр тощо), на використання яких отримано дозволи уповноважених органів. Це визначення ділить підприємства на дві когорти:

Михайлина ГОШ,

податковий менеджер, м. Київ

Скажіть будь ласка, чи звільняються зараз від обкладення ПДВ операції з постачання відходів та брухту чорних і кольорових металів, а також паперу та картону для утилізації (макулатури і відходів)?

Які товари відносяться до непобутових відходів.

Дякую за чітку кваліфікацію

дуже потрібна та корисна інформація дякую)

Розміщення відходів, за пп. 14.1.223 ПКУ,дуже корисна інформація. Дякую. Давно шукала чітку відповідь

Ця стаття дуже корисна для мене. Дякую

Дуже цікаве питання .Добре , що у газеті його висвітлили .

Цей спецвипуск став корисним мені у роботі .Стаття цікава .Шкода , що у поточних номерах мало інформації для комунвльних підприємст .