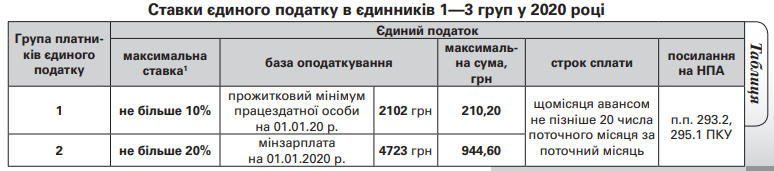

Новації в ставках єдиного податку в 1 і 2 групах єдинників

(пп. 1 п. 142 р. I Закону № 466, зміни в п. 293.2 ПКУ)

Тут обійшлося без революції. Просто законодавцям у п. 293.2 ПКУ чомусь не сподобалося слово “у межах” (скажімо, у межах 10% (для першогрупників)). Вони його взяли та й замінили словом “не більше”. То й на здоров’я!!! Це їхнє право. Тим паче що від таких замін єдинникам 1 або 2 групи — ні холодно ні жарко. Простіше кажучи, маємо заміну слів, але змін діючих ставок єдиного податку — катма.

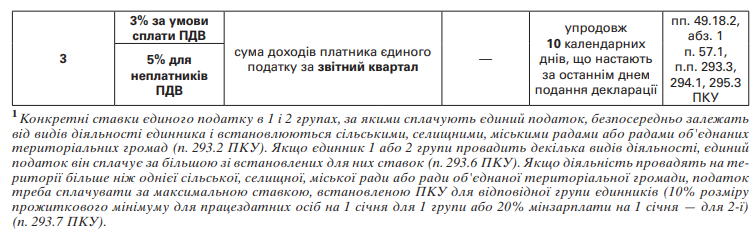

Щоб там як, але для вашої зручності ставки єдиного податку в 1—3 групах ми навели в таблиці.

Окрім зазначених вище ставок, у фізособи-єдинника в разі порушення умов роботи у відповідній групі платника єдиного податку може виникнути потреба сплатити єдиний податок за ставкою 15% із певних видів доходів, а в юрособи-єдинника у подвійному розмірі сплачуваної ставки єдиного податку.

Андрій ХУСІД,

консультант газети

“Все про бухгалтерський облік”