“Багатоликі” скарби: облік банківських металів

Підприємство придбало банківські запаси. Їх облік залежить від планованих напрямів використання — у процесі виробництва, як вклад на депозит, як засоби розрахунків або як інвестиції. Про те, які стандарти МСФЗ та П(С)БО визначають порядок обліку та оцінки кожної іпостасі банківських металів, читайте в нашій статті.

Банківські метали як об’єкт обліку

“Банківські метали — це золото, срібло, платина, метали платинової групи, доведені (афіновані) до найвищих проб у зливках і порошках, які мають сертифікат якості, а також монети, виготовлені з дорогоцінних металів” (Закон № 6371).

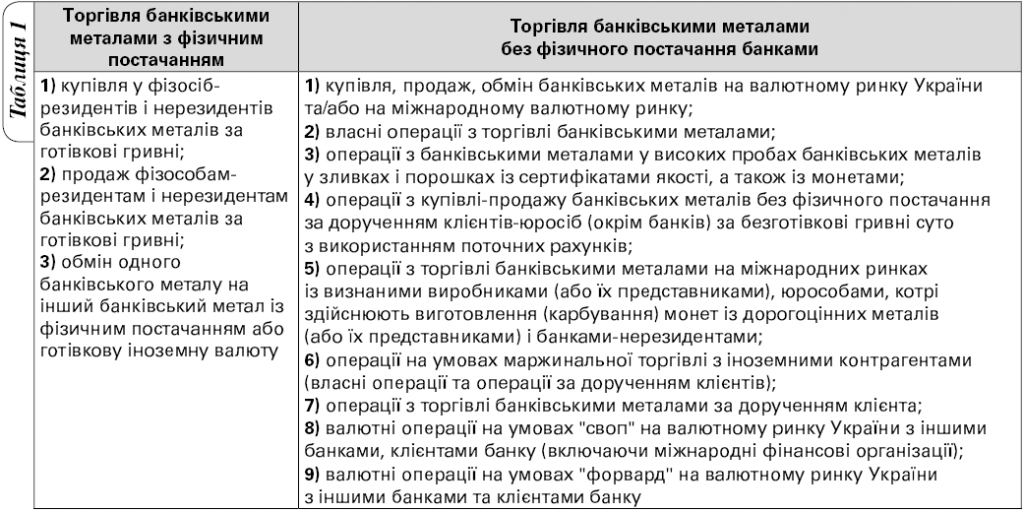

Якщо раніше, під час дії Декрету КМУ “Про систему валютного регулювання та валютного контролю” від 19.02.93 р. № 15-93, банківські метали кваліфікувалися як іноземна валюта, то наразі Закон № 24732 відносить їх до валютних цінностей. Умови і порядок торгівлі банківськими металами встановлює НБУ (постанова Правління НБУ від 02.01.19 р. № 1). Під торгівлею такими металами розуміють операції з купівлі, продажу або обміну, котрі здійснюються як із фізичним постачанням, так і без нього (розлогіше — у таблиці 1).

1 Закон України “Про державне регулювання видобутку, виробництва і використання дорогоцінних металів і дорогоцінного каміння та контроль за операціями з ними” від 18.11.97 р. № 637/97-ВР.

2 Закон України “Про валюту та валютні операції” від 21.06.18 р. № 2473-VIII.

Операції з торгівлі банківськими металами

Ольга БУЛГАКОВА,

експерт із бухгалтерського обліку

та оподаткування

3 Інструкція про застосування плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань та господарських операцій підприємств і організацій, затверджена наказом МФУ від 30.11.99 р. № 291.