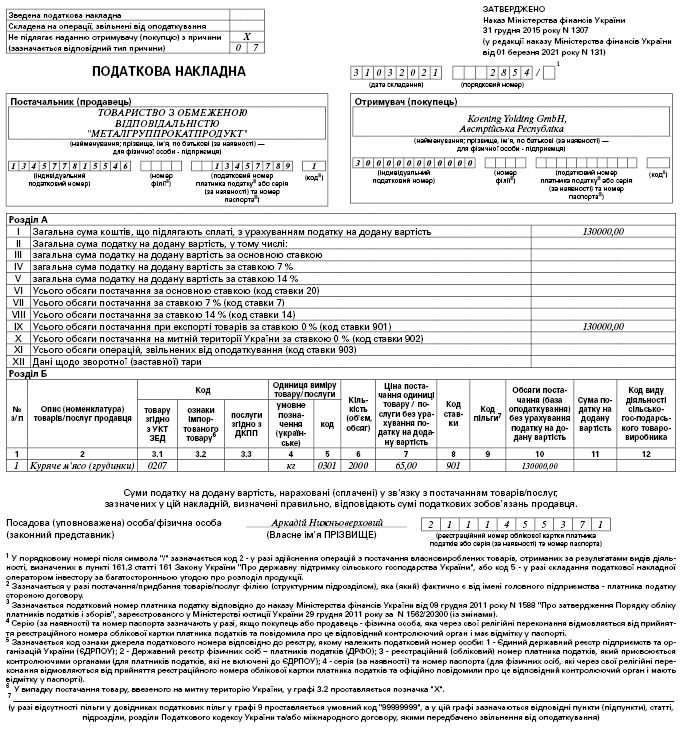

Податкова накладна на експорт товарів

Податкова накладна. випуск 2

Продовжуємо серію консультацій, присвячених заповненню податкової накладної (далі — ПН). Початок див. у газеті “Все про бухгалтерський облік” за 2021 р. № 35, стор. 4. Цього разу приділимо увагу ПН, яку виписують на експорт товарів.

Одразу окреслимо чіткі рамки: ітиметься про операції з вивезення товарів за межі України, не торкаючись інших, які теж можуть обкладатися ПДВ за ставкою 0 %. Маркер такої операції — оформлена митна декларація (далі — МД), деякі дані з якої беззмінно мігрують до ПН.

Позначки в лівому верхньому квадраті

ПН на експорт товарів покупцеві не видають. Помічаючи цей факт, у лівому верхньому куті у відповідному полі роблять позначку-хрестик і зазначають тип причини “07”.

Ірина Михайлова, консультант газети “Все про бухгалтерський облік”