1 відгук

-

Сповіщення: Хроніка подій та консультацій – Газета "Все про бухгалтерський облік"

(Коментар до пп. 2 п. 11 р. І Закону № 2120 — п. 82 підрозділу 2 р. ХХ ПКУ)

Ставку ПДВ на пальне та нафтопродукти знижено з 20 до 7%. Знову-таки тимчасово — на період воєнного, надзвичайного стану.

7-відсотковий ПДВ треба нараховувати під час імпорту та внутрішніх постачань таких видів товарів:

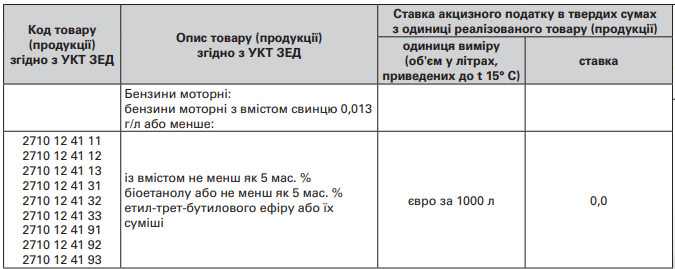

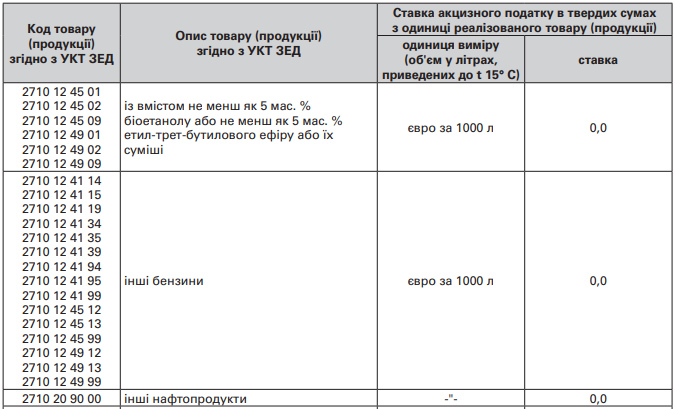

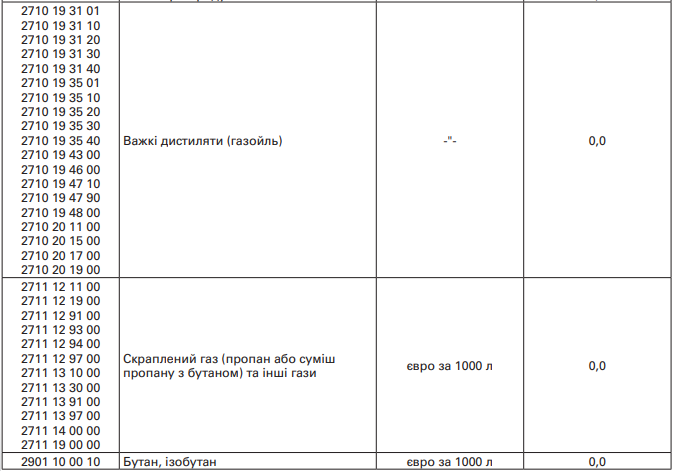

Для зручності наведемо тут перелік пального з нульовим акцизом, на яке, відповідно, поширюється ПДВ за ставкою 7% (див. таблицю).

Оскільки коментований Закон набрав чинності 17 березня, то саме із цієї дати в первинних документах на постачання зазначених товарів має фігурувати ставка ПДВ — 7%. Те саме стосується ПН, датованих починаючи із 17 березня (включно).

Зверніть увагу! Хоча наразі ПН в ЄРПН не реєструються, постачальники однаково повинні складати їх на дату виникнення податкових зобов’язань. І коли йдеться про постачання згаданих вище пального та нафтопродуктів, у ПН повинна значитися ставка ПДВ — 7%.

Припускаємо, що в постачальників пального можуть виникнути хвилювання про долю податкового кредиту через зниження ставки ПДВ. Адже наявні операції, в яких придбання пального було із 20-відсотковим вхідним ПДВ, тоді як до постачання цього товару застосували ставку 7%. Переконані, жодних коригувань на різницю ставок чи донарахувань ПДВ проводити не потрібно — нормами ПКУ такого не передбачено. Сподіваємося, податківці незабаром підтвердять це в роз’ясненні.

Ще один важливий момент: операції із 7-відсотковим постачанням пального та нафтопродуктів не слід включати до розрахунку бюджетного відшкодування. Від’ємний ПДВ, який виникатиме в результаті зниження ставки податку, належить зараховувати до податкового кредиту наступного звітного періоду (ряд. 21 декларації з ПДВ). Однак це правило експортерів не стосується.

Наталія БОБРИК,

консультант газети “Все про бухгалтерський облік”

#ПодатковаРеформа, #ПДВ, #пальне, #ВоєннийСтан