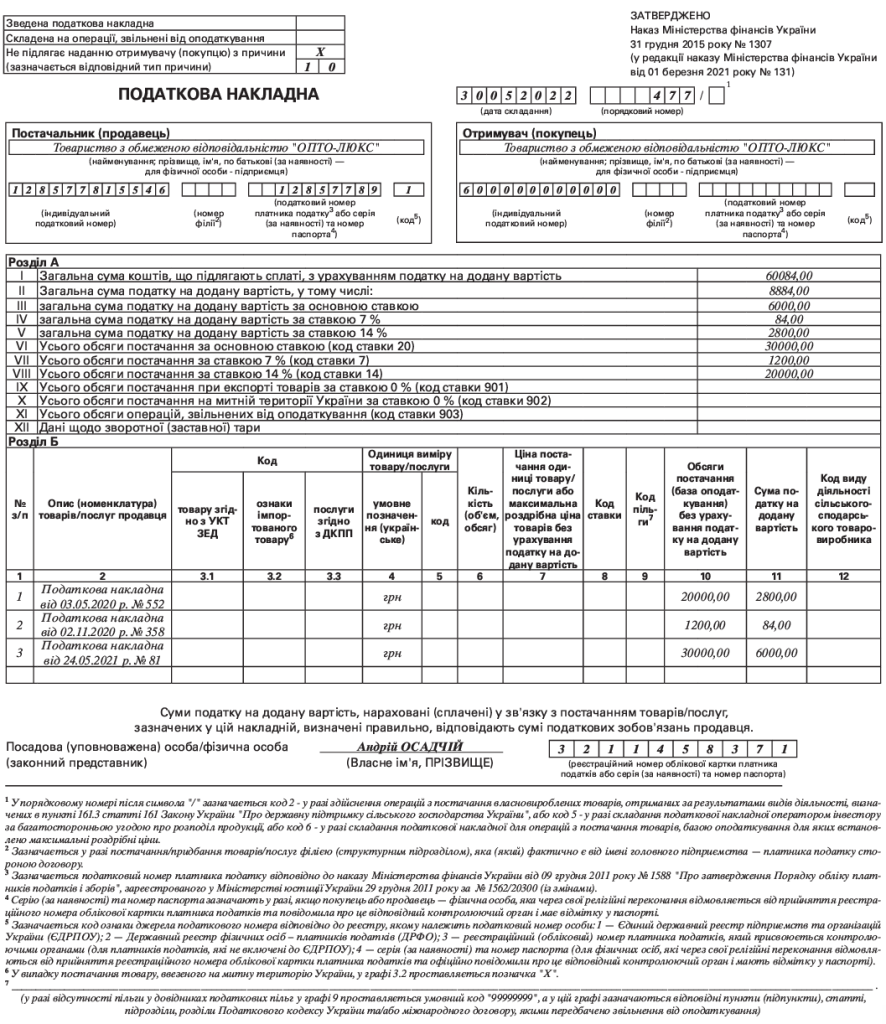

ПН у разі анулювання реєстрації платника ПДВ

Якщо вже постановили собі розпрощатися зі статусом платника ПДВ або за вас так вирішили податківці, належить пам’ятати: за “вихід”, можливо, доведеться заплатити. В останньому періоді визнають ПДВ-зобов’язання щодо залишків товарів/послуг, необоротних активів, які придбали з податковим кредитом і не встигли використати в госпдіяльності й оподатковуваних операціях. Цього вимагає п. 184.7 ПКУ. Зазвичай нарахування податкових зобов’язань супроводжує виписування ПН. Як обрати залишки, ми розповіли в газеті “Все про бухгалтерський облік” № 41-42 за 2021 р. на стор. 7.

Олег ЛАЗУРНИЙ,

консультант газети

“Все про бухгалтерський облік”

#ПодатковіНакладні, #ПДВ