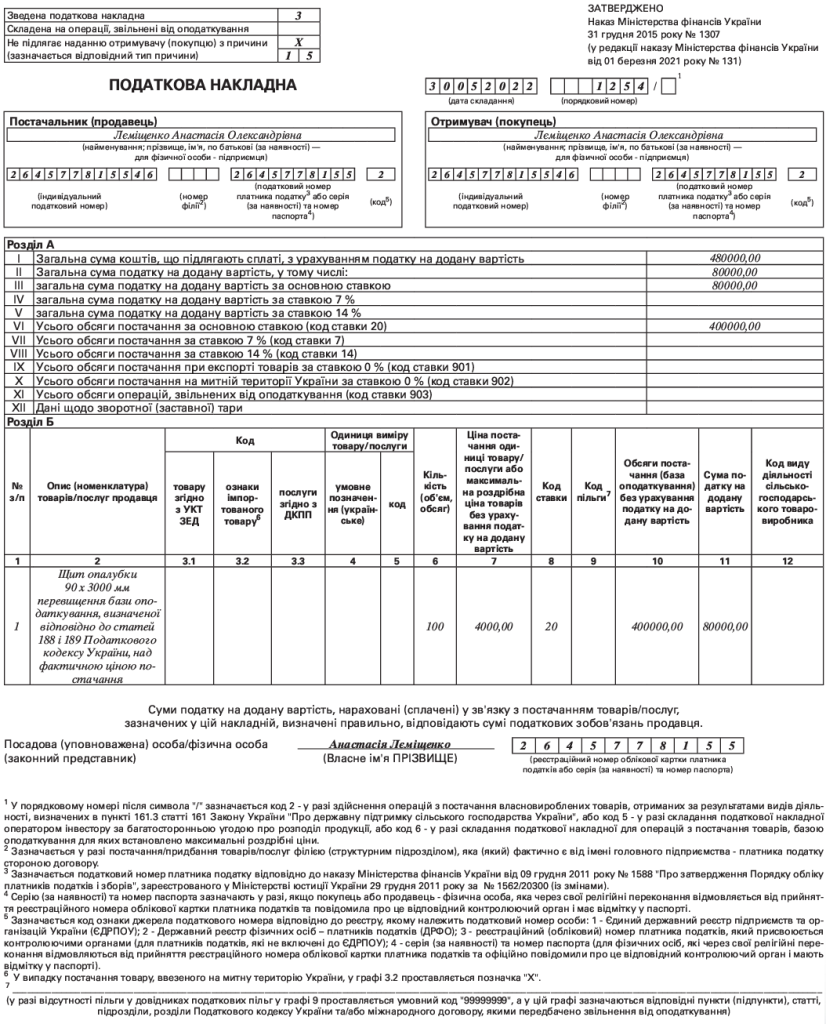

Податкова накладна на суму перевищення

Необхідність скласти ПН на суму перевищення виникає, коли фактична ціна постачання виявляється нижчою за мінбазу, встановлену в ст. ст. 188, 189 ПКУ, окрім випадків, коли за базу оподаткування служить максимальна роздрібна ціна. Для куплених товарів/послуг — це їх купівельна ціна, для самостійно вироблених або виготовлених товарів/послуг — їх звичайна ціна. А під час постачання необоротних активів ПДВ нараховують на договірну ціну, але не нижчу за залишкову балансову вартість на початок періоду, в якому здійснено таку операцію.

Ірина МИХАЙЛОВА,

консультант газети

“Все про бухгалтерський облік”

#ПодатковіНакладні, #ПДВ