Бартер зерна на добрива: відображаємо в бухобліку

У попередніх матеріалах газети “Все про бухгалтерський облік” № 34 за 2024 р. на стор. 26 та № 35 на стор. 6 ми розповідали про особливості договору міни (бартеру), а також про податкові наслідки від обміну зерна на добрива та засоби захисту рослин. У цій статті розглянемо, як сільгосппідприємству відобразити таку товарообмінну операцію в бухгалтерському обліку.

Первинні документи

Традиційно за бартерним договором сторони фіксують передачу товарів в Акті приймання-передачі. Водночас обмін зерна на агрохімікати можна оформляти прибутковим ордером, актом про приймання матеріалів або товарно-транспортною накладною (п. 3.4 Методичних рекомендацій з бухгалтерського обліку запасів, затверджених наказом Мінфіну від 10.01.07 р. № 2, далі — Методрекомендації № 2).

Який би документ не оформлював сільгоспник, у ньому традиційно мають бути усі обов’язкові реквізити первинного документа з п. 2 ст. 9 Закону України “Про бухгалтерський облік та фінансову звітність в Україні” від 16.07.99 р. № 996-XIV.

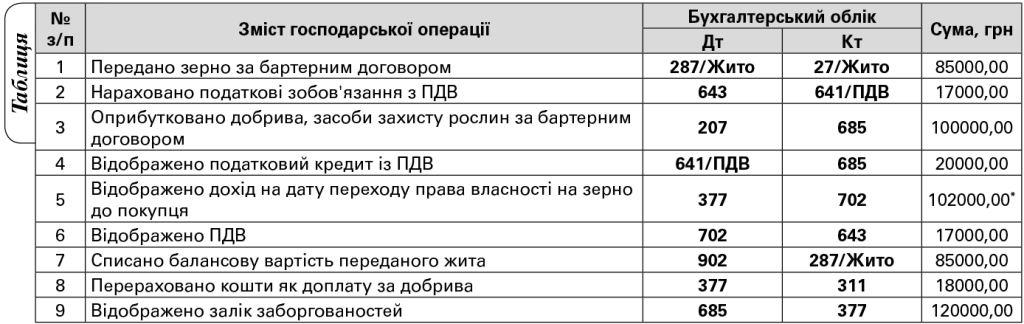

Бухоблік операцій наведено в таблиці.

Бухгалтерський облік операції обміну зерна на агрохімікати

Наталія Волошина,

консультант газети “Все про бухгалтерський облік”