Приклад бухобліку витрат на встановлення вивіски

У консультації, яку опубліковано на стор. 24 ми розповідали, що вивіску, яку підприємство встановлює в орендованому приміщенні можна розглядати, зокрема, як витрати на поліпшення орендованого майна. Тут підкріпимо все сказане прикладом.

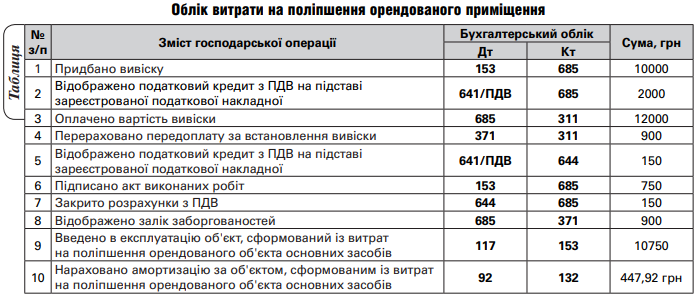

Приклад. Орендар (платник податку на прибуток та ПДВ на загальних підставах) встановив вивіску в орендованому приміщенні, яке використовує як офіс. Бухгалтер, зважаючи на професійне судження, вирішив розглядати такі роботи як поліпшення орендованого приміщення.

Вартість самої вивіски — 12000 грн (у т.ч. ПДВ — 2000 грн), витрати на її встановлення підрядним способом склали 900 грн (у т.ч. ПДВ — 150 грн).

Такі роботи було погоджено з орендодавцем.

На створений об’єкт поліпшення орендар щомісячно нараховує в бухобліку амортизацію за прямолінійним методом у сумі 447,92 грн.

Облік покажемо в таблиці.