1 відгук

-

Сповіщення: Увесь № 74 за 2024 р. – Газета "Все про бухгалтерський облік"

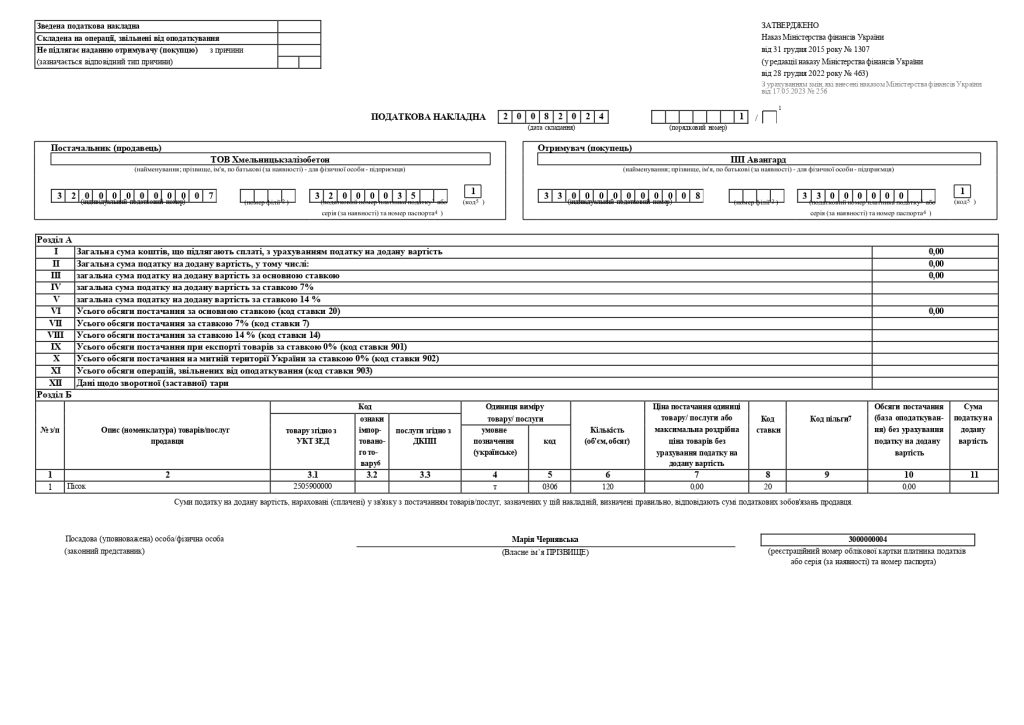

Відповідно до п. 185.1 ПКУ1 об’єктом обкладення ПДВ є операції з постачання товарів/послуг, місце постачання яких розташоване на митній території України. Підпункт 14.1.13 ПКУ зараховує до безоплатно наданих товарів, у т.ч. товарно-матеріальних цінностей (далі — ТМЦ), товари, що надаються згідно з договорами дарування, іншими договорами, за якими не передбачається грошова або інша компенсація вартості таких товарів чи їх повернення. Тобто операція з безоплатної передачі ТМЦ для платника податку, який здійснює таку передачу, є об’єктом обкладення ПДВ та оподатковується у загальновстановленому порядку, окрім випадків, коли така операція звільнена від обкладення ПДВ за нормами ПКУ.

З огляду на п. 201.1 ПКУ на дату виникнення податкових зобов’язань платник податку повинен скласти податкову накладну та зареєструвати її в Єдиному реєстрі податкових накладних у встановлений ПКУ термін.

Анастасія ЧОБОТАР-ЄВТЄЄВА,

бухгалтер ТОВ “НІК”, Одеська область